Czy ryzyko walutowe jest takie straszne? - Humanista na Giełdzie #44

Inwestowanie z wykorzystaniem certyfikatów Turbo opartych o zagraniczne instrumenty bazowe wiąże się z ryzykiem walutowym. Jednak czy to ryzyko jest faktycznie tak znaczące, jak mogłoby się wydawać? A może można je zupełnie zignorować?

Patrząc na listę instrumentów bazowych można w uproszczeniu powiedzieć, że dwie główne waluty, na które powinniśmy zwracać uwagę to dolar amerykański oraz euro. Zależnie od tego, jakie certyfikaty wykorzystujemy, znaczenie ma jedna z tych walut. Wyjątkiem są certyfikaty na pary walutowe, np. na EUR/USD, gdzie w grę wchodzić mogą zarówno dolar, jak i euro.

Umacnianie się lub osłabianie złotego w relacji do wskazanych walut może działać zarówno na naszą korzyść, jak i niekorzyść. Wprowadza to do naszych inwestycji dodatkowy komponent, który powinniśmy monitorować i który wpływa na uzyskiwaną przez nas stopę zwrotu z danych transakcji. Może również wpływać na inne elementy procesu inwestycyjnego, jak chociażby koszt finansowania.

Jak znaczne bywają ruchy walutowe

Rynek walutowy przeważnie charakteryzuje się niższą zmiennością niż rynki akcji czy surowców. W ich wypadku dzienna zmiana na poziomie 1% nie jest niczym niezwykłym, podczas gdy w wypadku rynku walutowego oznacza to najczęściej, że zaszły jakieś doniosłe wydarzenia lub mamy do czynienia z bardzo dynamicznym ruchem cenowym.

Stąd właśnie często występująca prawidłowość, że instrumenty na pary walutowe charakteryzują się wyższymi poziomami dźwigni finansowej niż instrumenty na akcje. Nie inaczej jest w wypadku certyfikatów Turbo, gdzie certyfikaty na akcje czy surowce nie przekraczają zazwyczaj poziomu dźwigni 10x, podczas gdy przy certyfikatach walutowych zdarzają się dźwignie rzędu 20x-30x.

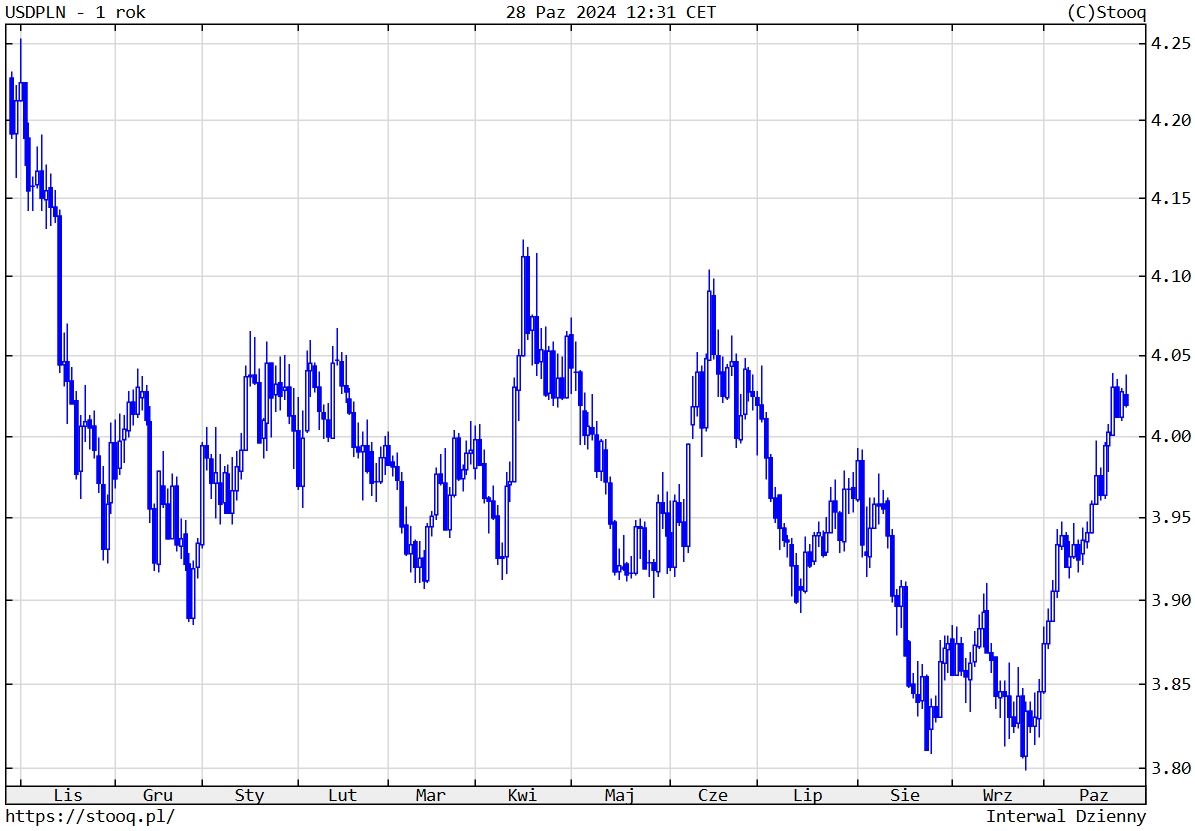

Spójrzmy na zaprezentowany powyżej wykres pary walutowej USD/PLN obejmujący notowania z ostatniego roku. Widzimy silny ruch wzrostowy, który trwa od końca września do końca października. Mimo, że ruch ten wygląda na wykresie imponująco, jest to wzrost zaledwie o 4,5%, co na okres miesiąca nie brzmi, jak szczególnie znaczący ruch cenowy.

Oczywiście nie jest to zupełnie reprezentatywny przykład i nie raz zdarzały się ruchy silniejsze. Wiele zależy również od rozkładu zmienności na poszczególne sesje giełdowe, co może mieć znaczenie dla inwestorów krótkoterminowych. Niemniej można chyba zaryzykować tezę, że rynek walutowy, mimo licznych wyjątków i braku gwarancji, że ten stan się utrzyma, jest generalnie mniej zmienny niż rynki akcji lub surowców.

Zabezpieczanie ryzyka walutowego

Wiedząc, że ryzyko walutowe istnieje i może potencjalnie pokrzyżować nam plany, możemy chcieć je zabezpieczyć. W takiej sytuacji chcąc otworzyć pozycję na danym certyfikacie Turbo, analizujemy naszą oczekiwaną ekspozycję walutową, a następnie zawieramy odpowiednią transakcję uzupełniającą na certyfikacie na właściwą parę walutową.

Oczywiście wymaga to wykonania pewnych obliczeń, ale jeżeli przeprowadzimy taką operację kilkukrotnie, zyskamy znacznie więcej pewności siebie i kolejne takie transakcje będą przychodziły dużo łatwiej.

Plusem takiego podejścia jest niemal zupełne wyeliminowanie ryzyka walutowego. Niemal, gdyż może się zdarzyć, że jakaś rozbieżność jednak z czasem się pojawi.

Istnieje jednak kilka poważnych minusów, które musimy wziąć pod uwagę. Po pierwsze, dublujemy ilość transakcji, co zwiększa nasze prowizje maklerskie, ponoszone koszty spreadu oraz koszty finansowania. Po drugie, mamy dwa razy więcej pozycji do pilnowania. Trzeba je równocześnie otwierać, równocześnie zamykać oraz utrzymywać czujność, jeżeli jedna z nich zostanie zamknięta przez osiągnięcie poziomu bariery. Dodatkowo warto by było prowadzić jakieś notatki lub arkusz kalkulacyjny, aby wiedzieć, która transakcja zabezpieczająca (walutowa) przyporządkowana jest do której transakcji źródłowej (akcyjnej, indeksowej lub surowcowej).

O ile więc osiągamy konkretne korzyści, podejście to nie jest pozbawione minusów.

Rezygnacja z zabezpieczenia walutowego

Podejściem przeciwnym jest całkowita rezygnacja z zabezpieczania walutowego naszych pozycji na certyfikatach Turbo. Eksponujemy się tym samym na ryzyko walutowe, ale można wyjść z założenia, że w długim szeregu transakcji skutki tego ryzyka się wyrównają. W części dokonywanych transakcji przesunięcie walutowe będzie naszym sprzymierzeńcem, przyczyniając się do powiększenia stopy zwrotu, a w części będzie przeciwnikiem, działając na naszą niekorzyść.

Oczywiście tego rodzaju założenie obarczone jest dużym marginesem błędu, gdyż postawienie tezy, że w długim szeregu transakcji konsekwencje wahań walutowych zbliżają się do zera wymagałoby przeprowadzenia żmudnych badań statystycznych, o ile w ogóle byłoby możliwe.

Niemniej zaletą tego podejścia byłoby znaczne uproszczenie naszego inwestowania oraz obniżenie jego kosztów. O ile więc podejście to nie jest idealne, z pewnością ma swoje zalety, które warto rozważyć.

Podwójna analiza

Istnieje jeszcze trzecia ewentualność, którą możemy wziąć po uwagę, czyli selektywne podejście do transakcji w oparciu o analizę cen dwóch instrumentów: interesującego nas instrumentu bazowego oraz pary walutowej, na której ryzyko mielibyśmy się wystawić.

Celem takiego podejścia byłoby realizowanie jedynie tych transakcji, w których sprzyjałyby nam oba elementy: instrument bazowy oraz waluta. Tym samym należałoby zrezygnować z otwierania pozycji, w których odnosilibyśmy potencjalną korzyść z pożądanego przez nas zachowania instrumentu bazowego, ale byłoby to osłabiane przez negatywną reakcję kursu walutowego.

Niestety to podejście wydaje się być najbardziej skomplikowane. Wymaga od inwestora nie tylko skuteczności w egzekwowaniu ruchów na instrumencie bazowym, ale też równoczesnej skuteczności w antycypowaniu ruchów walutowych. A to jest już skomplikowanym zadaniem, gdyż na rynkach finansowych często występują rozmaite korelacje pomiędzy kursami akcji, indeksów, obligacji i walut. Inwestor musi więc zdawać sobie sprawę z tych korelacji, aby skutecznie poruszać się na tym polu analizy.

Na marginesie należy jeszcze zaznaczyć, że byłby to system cechujący się bardzo dużą dozą uznaniowości, którego uprzednie mechaniczne przetestowanie mogłoby okazać się niemożliwe.

Które podejście wybrać?

Oczywiście celem niniejszego tekstu nie jest wskazywanie, które z podejść sprawdzi się najlepiej. Mamy różne strategie, różne horyzonty inwestycyjne oraz operujemy na różnych instrumentach bazowych. Co więcej, każdy z inwestorów ma inne preferencje, chociażby dotyczące czasu poświęcanego na inwestowanie oraz formalności, które takiemu inwestowaniu musiałyby towarzyszyć.

Warto jednak wiedzieć, jakie opcje mamy przed sobą. Ryzyko walutowe jest czymś, co może wypaczać nasze wyniki inwestycyjne. Nawet jeżeli dysponujemy skutecznym podejściem do rynku, nasze wyniki mogą zostać mocno zniekształcone przez czynnik walutowy.

Ale z drugiej strony dopuszczam również sytuację, w której nie zapominając o wspomnianym ryzyku, świadomie decydujemy się zrezygnować z zarządzania nim. I prawdopodobnie faktycznie czasem obróci się to na naszą niekorzyść, a czasem na korzyść. Niezależnie od podejścia, jakie zastosujemy, warto pamiętać, że przy zagranicznych instrumentach walutowych czynnik ten odgrywa trudną do pominięcia rolę.