Ile kosztuje czas, czyli o koszcie finansowania - Humanista na Giełdzie #22

Inwestując z dźwignią finansową posiłkujemy się pożyczonym kapitałem na podobnej zasadzie, jak kredytem inwestycyjnym. W przypadku zestandaryzowanych instrumentów dostępnych na rynkach finansowych, koszt kapitału ten jest bardzo często zaszyty w strukturze samego instrumentu, przez co w pierwszym kontakcie nie uświadamiamy sobie, że korzystamy z cudzego kapitału, za który musimy zapłacić.

Koszt finansowania w certyfikatach Turbo

Najlepiej omówić wszystko na przykładzie. Prezentowane przeze mnie grafiki pochodzą ze strony ingturbo.pl i są dostępne dla wszystkich. Zachęcam, żeby samodzielnie tam zajrzeć i przetestować różne warianty naszych zamierzeń inwestycyjnych.

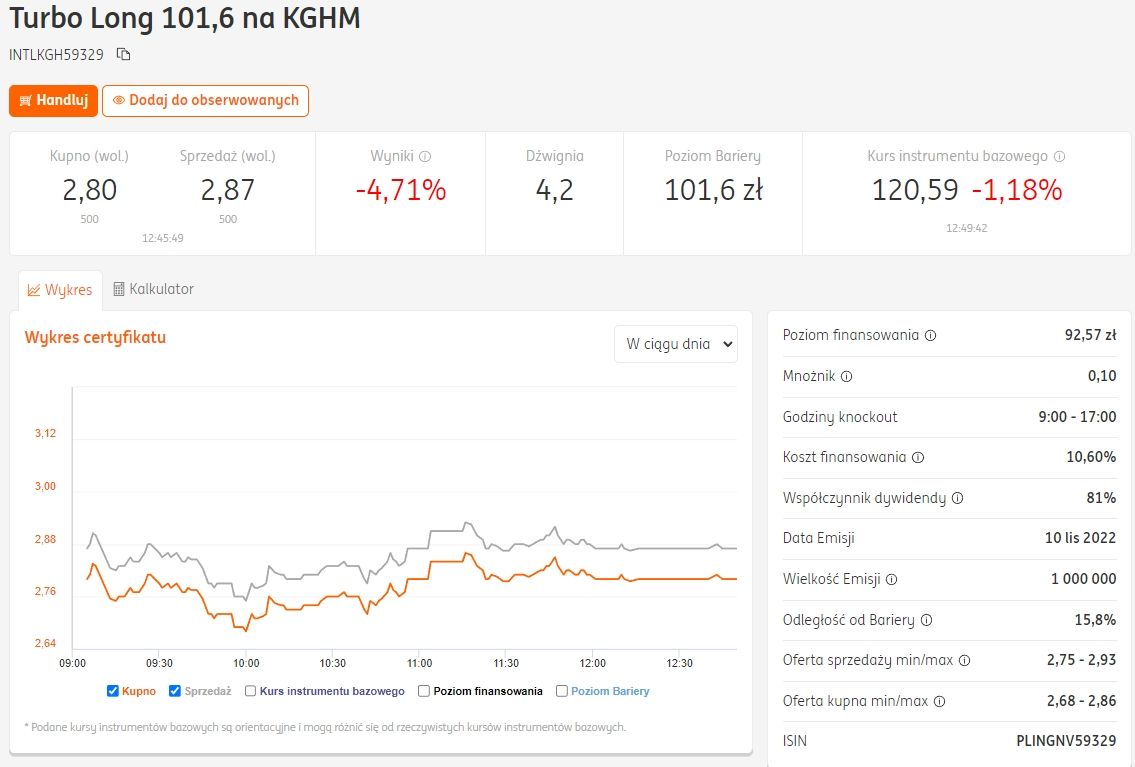

Powyżej widzimy kartę certyfikatu Turbo dla akcji KGHM. Interesują nas dwie wartości: koszt finansowania wynoszący 10,60% oraz poziom finansowania wynoszący 92,57 zł.

Koszt finansowania przy wszystkich certyfikatach składa się z dwóch komponentów: stałej marży wynoszącej 3,5% oraz bieżącej stopy procentowej. W obecnych warunkach wysokich stóp procentowych daje to wartość na poziomie 10,60% w skali roku, ale jeszcze niedawno były to zdecydowanie niższe pułapy. Co ważne, przy certyfikatach short stopa procentowa jest odejmowana od marży, co może dawać ujemny koszt finansowania. Omówimy to jednak później.

Poziom finansowania to kapitał, który pożyczamy od emitenta certyfikatów, a zatem aby dowiedzieć się z grubsza, jakie ponosimy koszty, należy obie wartości przez siebie przemnożyć. Otrzymujemy wartość 9,81 zł, ale wiedząc, że certyfikat posiada mnożnik 0,1, nasz koszt finansowania to ok. 0,98 zł. Jest to teoretyczna wartość symulowana daleko w przód na podstawie dzisiejszego poziomu finansowania. Należy jednak pamiętać, że poziom ten zmienia się każdego dnia, a więc działa tu efekt procentu składanego. Gdyby ktoś faktycznie chciałby trzymać certyfikat aż tak długo w portfelu, koszt finansowania byłby nieco wyższy.

Operujemy teoretycznie, ale w praktyce warto również pamiętać o zdarzeniach korporacyjnych, jak chociażby dywidenda, które mogą wpłynąć na wartość naszej inwestycji.

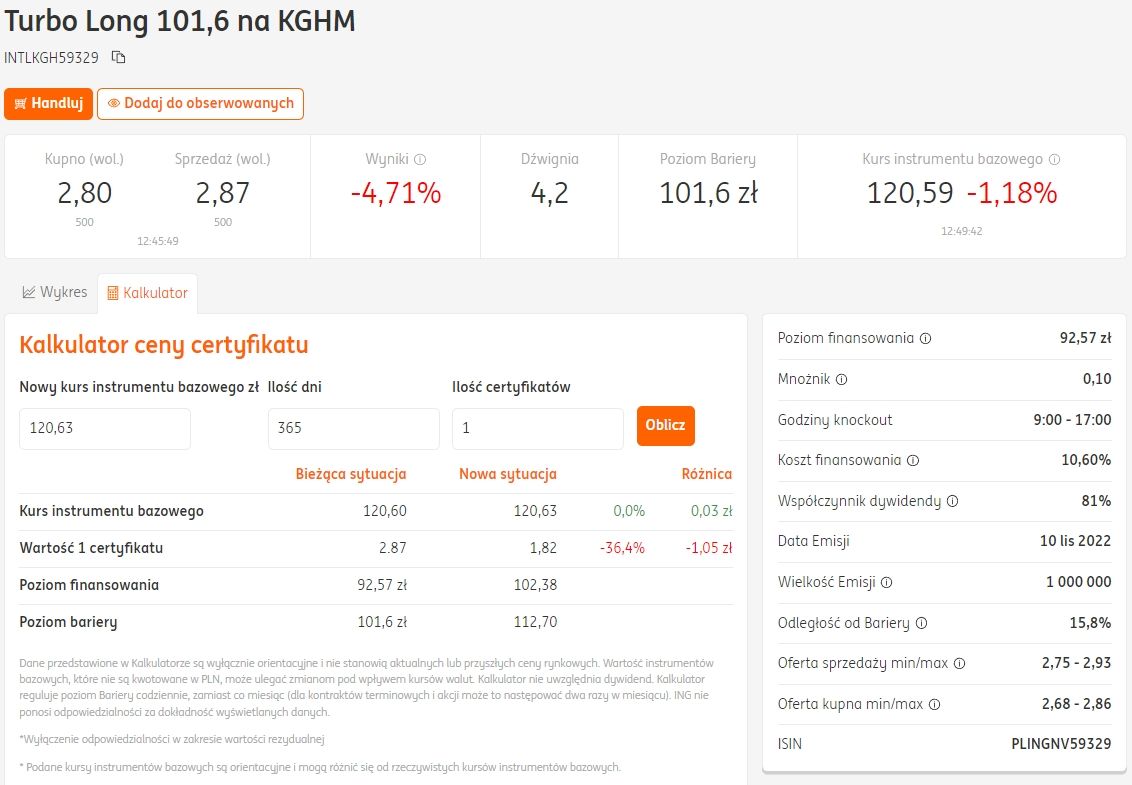

Jeżeli nie chcemy liczyć wszystkiego ręcznie, warto skorzystać z kalkulatora, który znajdziemy przy każdym z certyfikatów. Wprowadziłem do niego symulowany wariant i koszt finansowania nie wyniósł 0,98 zł, ale 1,05 zł. Skąd ta różnica? Wynika ona z faktu, że kalkulator uwzględnia również spread pomiędzy ofertą kupna i sprzedaży certyfikatu, wynoszący jak widać 7 groszy. I teraz nasz wynik się zgadza.

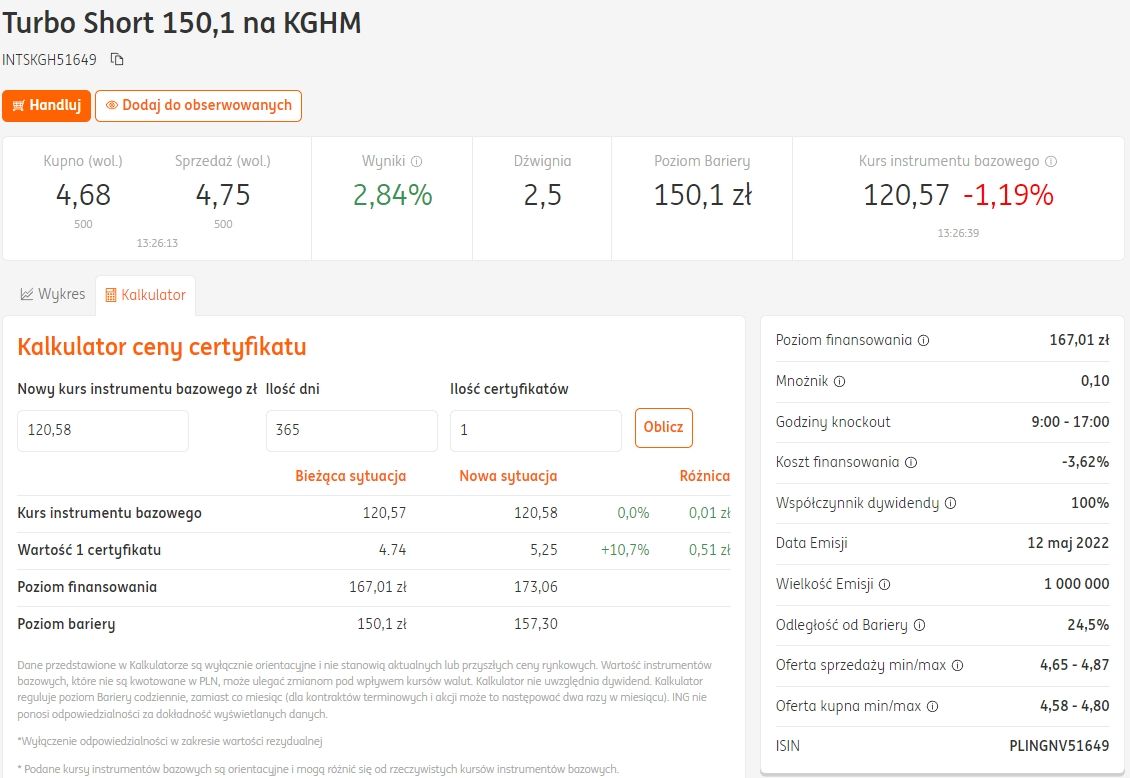

Wspomniałem wcześniej, że w wypadku certyfikatów stopa procentowa jest odejmowana od marży. Dzieje się tak, gdyż emitent certyfikatu zajmuje krótką pozycję na instrumencie bazowym (czyli sprzedaje go na rynku), a gotówka uzyskana z tej sprzedaży generuje dodatni przepływ gotówkowy.

Powyżej mamy dokładnie taki przykład, w którym koszt finansowania jest ujemny i wynosi -3,62%. Dzieje się tak, gdyż mamy obecnie wysokie stopy procentowe, które po odjęciu od marży 3,5% dają nam wartość ujemną. Oznacza to, że certyfikaty short trzymane w naszym portfelu zyskują na wartości. Ile? Warto to znów sprawdzić w kalkulatorze:

Jak widać w wypadku certyfikatów short upływ czasu może mieć niekiedy dodatni wpływ na wartość naszych pozycji.

O czym jeszcze warto pamiętać?

Myśląc o kosztach finansowania warto pamiętać, że nie są one dane na zawsze i podlegają określonym zmianom. Ich dobre zrozumienie pozwala więc na bardziej świadome inwestowanie i lepsze planowanie naszych transakcji.

Przede wszystkim koszt finansowania zależy od waluty, w jakiej wyrażony jest dany instrument bazowy. Powyższe przykłady dotyczą spółki notowanej w złotych, a więc zastosowanie ma stopa procentowa właściwa dla złotego. Jeżeli inwestowali będziemy na rynkach towarowych, będą nas dotyczyły stopy procentowe właściwe dla dolara, a w wypadku innych instrumentów może to być koszt kapitału właściwy dla euro, franka szwajcarskiego lub japońskiego jena. Koszty pożyczania poszczególnych walut mogą się bardzo różnić, więc warto zwracać na to uwagę.

Kolejną kwestią jest oczywiście zmienność kosztu finansowania. W wypadku dynamicznej sytuacji na rynku stóp procentowych nasz koszt finansowania również ulegnie zmianie. A więc dokonywanie długoterminowych założeń bazujących na bieżących warunkach początkowych może być niekiedy mylące.

Trzecim ważnym aspektem jest sposób, w jaki koszt finansowania nas dotyka. Nie jest on pobierany z naszego rachunku maklerskiego na wzór prowizji uiszczanych od ponoszonych transakcji. Koszt finansowania jest codziennie uwzględniany w wycenie certyfikatu poprzez modyfikację poziomu finansowania. Ruchy pomiędzy piątkiem i poniedziałkiem lub w trakcie długich weekendów bywają tu większe, gdyż należy uwzględnić w wycenie upływ więcej niż jednego dnia kalendarzowego. I dlatego też posługiwanie się kalkulatorem dla liczenia kosztów w bardzo długich horyzontach ma ograniczoną skuteczność. Każdego dnia mamy nieco inne warunki symulacji i radzę, aby patrzeć na maksymalnie jednomiesięczny horyzont czasowy.

Czy w praktyce jest się czego bać?

Opisałem powyżej, od czego jest uzależniony i jak wpływa na wycenę certyfikatów koszt finansowania. Czas podejść do sprawy od strony praktycznej i zastanowić się, czy faktycznie jest się czego bać.

Przede wszystkim to my sami mamy wpływ na ponoszone koszty finansowania. Decyduje o nich dźwignia finansowa, z której korzystamy przy danej transakcji. A zatem im mniejszą dźwignię wybierzemy, tym mniejsze będą ponoszone koszty w relacji do wartości naszej pozycji. Z drugiej strony jeżeli wybierzemy maksymalną dostępną dźwignię, będziemy przede wszystkim opierali się na pożyczonym kapitale, którego koszt może być istotny dla naszego finansowego wyniku. Zdrowym podejściem na rynku jest pamiętanie, że dźwignia jest jedynie możliwością, a nie obowiązkiem.

Warto również pamiętać, że certyfikaty Turbo zostały przewidziane przede wszystkim do krótkoterminowego inwestowania. Sam emitent w dokumentach dla certyfikatu wskazuje 1 dzień jako zalecany okres trzymania certyfikatów. Oczywiście nie jest to termin obowiązkowy, ale faktycznie znam osoby które posługują się nimi w horyzoncie maksymalnie kilku dni. Im krótszy jest horyzont tym mniejsze znaczenie mają omawiane dzisiaj koszty. W podawanych przykładach wskazywałem je w perspektywie roku, ale warto policzyć je w skali dziennej. Często będą to wartości mniejsze od 1 grosza dziennie w przeliczeniu na dany certyfikat.

I po trzecie, warto mieć z tyłu głowy, po jakie ruchy cenowe wchodzimy na rynek. Jeżeli celujemy w swing cenowy o zasięgu 20% to po przeliczeniu przez dźwignię finansową x5 mówimy o podwojeniu wartości naszej pozycji. W tym ujęciu poszczególne grosze kosztu finansowania schodzą na dalszy plan.

Właśnie tak wygląda moje inwestowanie z wykorzystaniem certyfikatów Turbo. Jestem inwestorem szukającym ruchów w przedziale 10-20% i trwających od dwóch do sześciu tygodni. To jest mój ulubiony horyzont, w którym czuję się dobrze i w którym uzyskuję najlepsze rezultaty. Dlatego też pamiętając o koszcie finansowania, nie pozwalam, żeby przesłonił mi on sensowność inwestowania z certyfikatami Turbo. W końcu zawsze mamy możliwość inwestowania z minimalnymi dźwigniami, dzięki czemu unikamy zdecydowanej większości kosztów.

Oswojone już tak nie przeraża

Mam nadzieję, że dzisiejszym tekstem pokazałem, że koszty finansowania nie muszą być takie straszne. Należy je uwzględniać w naszym inwestowaniu, ale nie stanowią one czynnika, który w dużym stopniu podważa sens inwestowania na rynku. Oprócz minimalizowania dźwigni finansowej warto również pamiętać, że przy certyfikatach short wysokie stopy procentowe mogą działać na naszą korzyść. Łącząc to z faktem, że ruchy w dół bywają na rynku znacznie silniejsze niż wzrosty, może to stanowić podwalinę skutecznego systemu inwestycyjnego.