Wykres wykresowi nierówny – nie wszystkie kreski w AT są takie same - Humanista na Giełdzie #9

Analiza techniczna jest podejściem bardzo uniwersalnym, dającym się zastosować do różnych walorów i klas aktywów. Aby jednak nasze analizy były skuteczne, warto pamiętać o kilku ważnych aspektach, którymi mogą różnić się nasze wykresy.

Posługując się analizą techniczną nie zawsze zastanawiamy się, co jest leży u podstaw jej skuteczności. W niektórych wypadkach, jak chociażby przy strategiach podążania za trendem, inwestor jedynie podłącza się do dużych ruchów cenowych, kreowanych przez sytuację fundamentalną spółki lub ogólną koniunkturę na giełdach.

Jednak w wypadku technik wymagających większej precyzji, np. przy posługiwaniu się wsparciami i oporami, konieczne jest lepsze zrozumienie dlaczego mogą one być skuteczne oraz takie ich wytyczanie, aby tę skuteczność poprawiać.

Przede wszystkim należy zrozumieć, dlaczego wsparcia i opory działają. Poziomy te są najczęściej wyznaczane w jakichś istotnych rynkowych punktach zwrotnych. Mogą to być poprzednie dołki, wierzchołki, ich zgrupowania lub jakieś okrągłe wartości cenowe, np. 10 zł. Obecni na rynku inwestorzy zakładają, że w tych szczególnych rejonach cena może zatrzymać się lub nawet zmienić swój kierunek. I postępując zgodnie z tą logiką, czyli składając zlecenia kupna powyżej wsparć lub zlecenia sprzedaży poniżej oporów, sprawiają, że technika ta bywa skuteczna.

Jak łatwo zauważyć, dla tego podejścia i wielu podobnych, bardzo ważne jest, aby inwestorzy dostrzegali przebieg wsparć i oporów w tym samym miejscu na wykresie. Jeżeli każdy z nas będzie widział wsparcie gdzie indziej i inaczej na nie reagował, cała skuteczność tego podejścia inwestycyjnego się rozmyje. Z pozoru wydaje się to oczywiste, ale w praktyce każdy z inwestorów widzi wykres nieco inaczej.

Skala liniowa kontra logarytmiczna

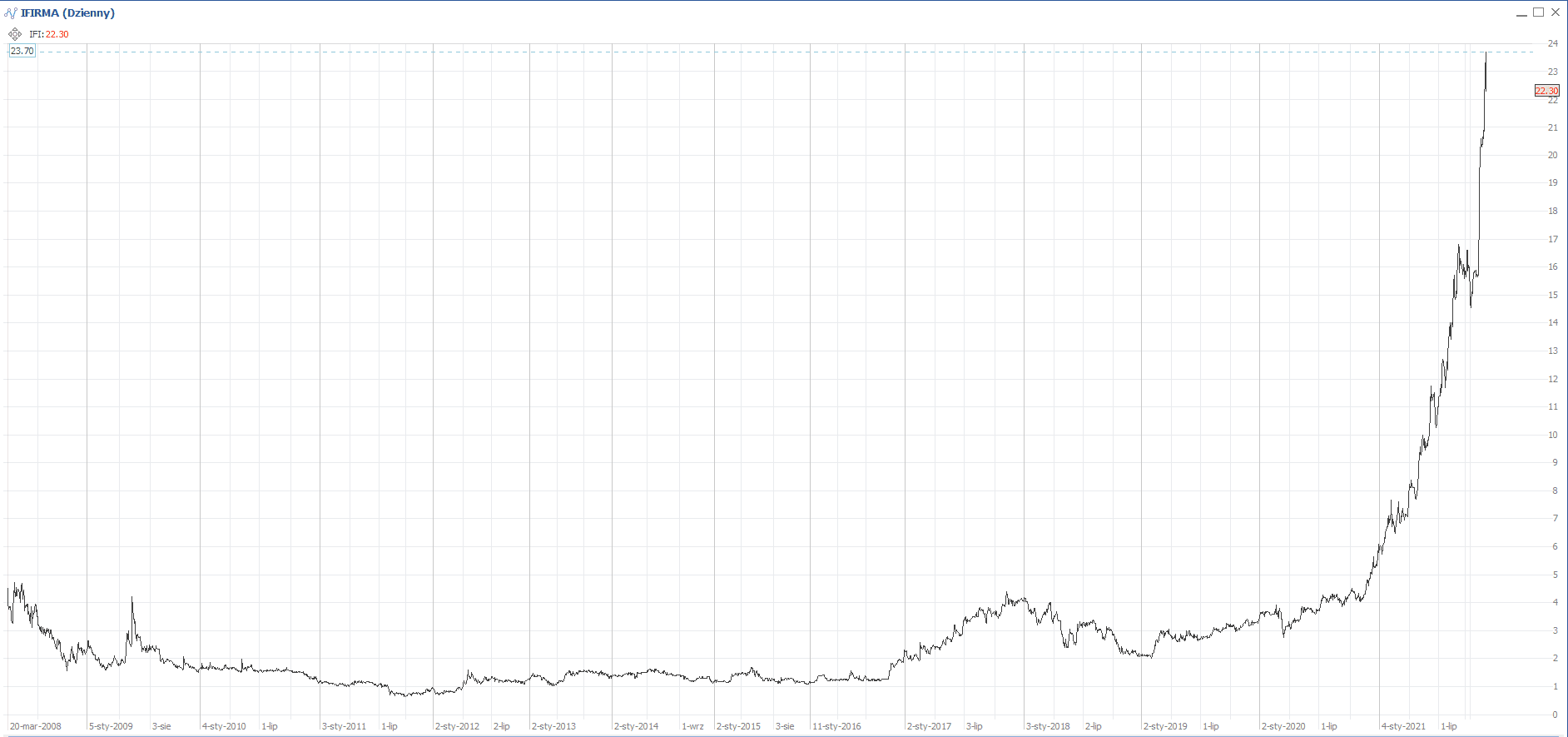

Podstawową kwestią w przygotowaniu do analizy technicznej jest rodzaj skali, z jakiej korzystamy na wykresie. Skala liniowa obrazuje notowania w równych odstępach liczbowych. Można to zaprezentować na przykładzie ciągu liczb: 1, 2, 3, 4, 5, 6 itd. Pomiędzy wartościami 1 i 2 występuje taki sam odstęp na wykresie, co pomiędzy wartościami 5 i 6 czy 19 i 20.

Problem pojawia się przy analizie wykresów długoterminowych, zwłaszcza przy walorach, które dość znacznie wzrosły lub spadły. O ile przy poziomie 1 zł wahania rzędu 10% oznaczają 10 groszy, o tyle przy poziomie 20 zł jest to już 2 zł, czyli wartość dziesięciokrotnie większa. Analizując więc wykres liniowy, zdarza się że część notowań jest sztucznie spłaszczana i trudno dostrzegalna. Skala taka znacząco utrudnia analizę i często zastępowana jest skalą logarytmiczną.

Skalę logarytmiczną najlepiej zrozumiemy wyobrażając sobie ciąg liczb: 1, 2, 4, 8, 16 itd. Pomiędzy 1 i 2 mamy taką samą wartość procentową (dwukrotność), jak pomiędzy 8 i 16. Dzięki temu długookresowe wykresy wyglądają zdecydowanie naturalniej, gdyż uwzględniają odpowiednio zmienność rynkowo, zarówno wtedy, gdy akcje są tanie, jak i wówczas, gdy są zdecydowanie droższe.

Na szczęście dla nas stosowanie wykresów logarytmicznych jest niemal standardem na rynku, więc można z dużą dozą pewności założyć, że większość inwestorów widzi dany wykres bardzo podobnie.

Wykresy korygowane i niekorygowane o dywidendy

Drugą istotną kwestią jest sposób, w jaki dostawca notowań rysuje wykres. Teoretycznie cena jest ceną i przeszłe historyczne ceny akcji nie powinny być w żaden sposób korygowane. Jeżeli 30 czerwca 2016 roku akcje spółki X kosztowały 30,20 zł to kosztowały 30,20 zł. Jest to fakt historyczny i wszelkie próby zmieniania tych notowań mogłyby być mylące.

Jednak perspektywa nieco się zmienia, jeżeli pomyślimy o przypadku PZU, które w 2015 dokonało splitu akcji z przelicznikiem 10:1. Oznacza to, że cena akcji została podzielona przez 10, a ich ilość zwiększona dziesięciokrotnie. Obserwując wykres bez żadnej korekty mielibyśmy notowania, które z okolic 400 zł, spadają nagle na 40 zł. Tak wielka luka cenowa nie tylko na lata utrudniłaby wszelką analizę techniczną, ale uniemożliwiłaby jakiekolwiek śledzenie długoterminowych stóp zwrotu.

I idąc tropem stóp zwrotu środowisko inwestorów i twórców oprogramowania dla nich dokonało jeszcze jednej modyfikacji. Przecież podczas odcięcia prawa do dywidendy, kurs odniesienia jest obniżany o równowartość dywidendy, a zatem powstaje luka na wykresie. Jeżeli od akcji o cenie 100 zł odcinana jest dywidenda o wartości 10 zł, kurs obniżany jest do poziomu 90 zł, a na wykresie powstaje nam całkiem konkretna luka cenowa.

Jednak z perspektywy inwestora nie następuje strata, gdyż odcięta dywidenda jest nam wypłacana. Oznacza to, że wykres pokazuje co prawda ceny rynkowe, ale nie pokazuje dochodu, jaki inwestor otrzymuje z inwestycji w dane akcje. A dywidenda jest częścią takiego dochodu.

Dlatego coraz powszechniejsze staje się korygowanie wykresów spółek dywidendowych w taki sposób, aby powstałe luki w sposób sztuczny domykać. Po odcięciu prawa do dywidendy wcześniejsze notowania są obniżane o odpowiedni współczynnik, aby luka cenowa nie występowała. Im więcej dywidend spółka wypłaca i im są one wyższe, tym bardziej zniekształcony staje się wykres.

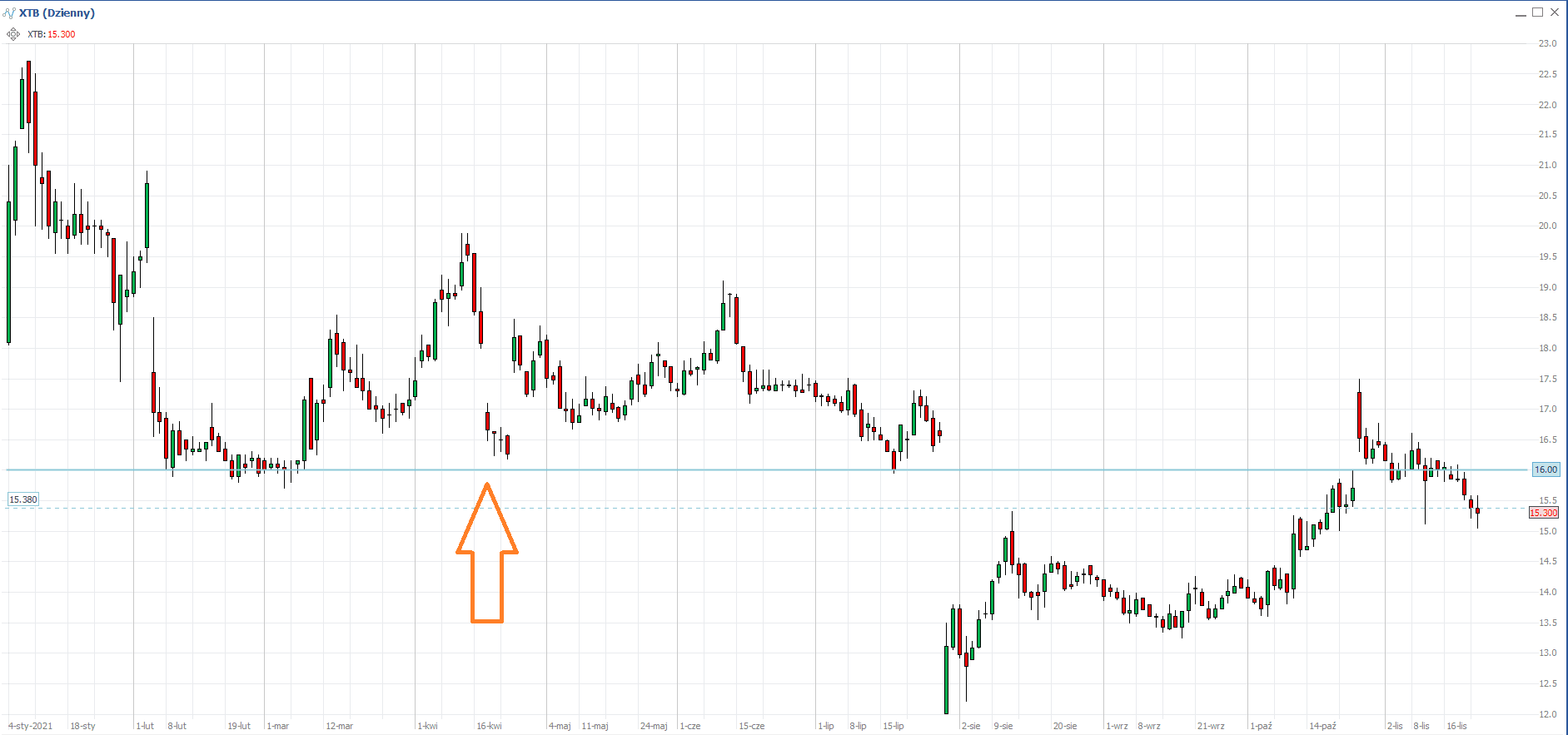

Świetnym tego przykładem jest spółka XTB, która 20 kwietnia 2021 roku odcięła od kursu dywidendę o wartości 1,79 zł, co daje stopę zbliżoną do 10%. Na wykresie oryginalnym widzimy, że w rejonie 16 zł uformowało się wyraźne techniczne wsparcie, którego początek rozciąga się aż do listopada 2020 roku. Gdybyśmy notowania sprzed 20 kwietnia 2021 obniżyli o ok. 10% ciągłość wsparcia, a zatem i jego wymowa techniczna, zostałyby zaburzone.

Mimo, że wykresy korygowane o dywidendę są zdaniem niektórych inwestorów lepsze, faktem jest, że zniekształcają one przebieg notowań. Jednak ich popularność rośnie, a co za tym idzie coraz więcej osób prowadzi na takich wykresach analizę i realizuje swoje zagrania i transakcje, również w zakresie gry pod wsparcia i opory. Dlatego też niezależnie od tego, jakie podejście stosujemy na rynku, warto być świadomym tego faktu.

Fundamenty mają znaczenie również dla AT

Analiza techniczna opiera się na ocenie wykresu, a u jej podłoża leży założenie, że cena rynkowa w każdym momencie dyskontuje wszystkie dostępne informacje na temat danego aktywa, zarówno te publicznie znane, jak i te dostępne tylko insi derom.

Jednak istnieje szereg sytuacji, kiedy znajomość tego co dzieje się w spółce lub nawet świadomość profilu biznesowego, jaki realizuje, jest bardzo przydatna.

Pierwszym przykładem może być KGHM, który jest producentem miedzi, a z tego względu jego kapitalizacja rynkowa jest mocno uzależniona od ceny tego surowca oraz kursu dolara. Podczas jego notowań nie mówimy więc o swobodnej grze popytu i podaży oraz o emocjach inwestorów, gdyż inwestorzy instytucjonalni bardzo szybko reagują na zmiany na globalnych rynkach i natychmiastowo dokupują lub sprzedają akcje KGHM.

Nieco inną sytuację widzimy na spółce Izoblok. W ostatnim czasie kurs wystrzelił do góry, przeskakując z rejonu 35 zł do poziomu 55 zł, w którego okolicach się ustabilizował. Z punktu widzenia analizy technicznej może to być ocenione jako jakaś świetna wiadomość dla spółki, która może znaleźć swoją kontynuację w postaci dalszych wzrostów.

W praktyce okazuje się, że ogłoszone zostało wezwanie na akcje spółki Izoblok z ceną powyżej 50 zł, a wzrost kursu jest właśnie reakcją na to wezwanie. Można więc powiedzieć, że o przebiegu wykresu tego waloru znów nie zdecydowała wolna gra sił rynkowych, ale czynnik stricte fundamentalny, płynący z otoczenia spółki i jej akcjonariatu. A więc sama analiza techniczna może w niektórych wypadkach być myląca lub przynajmniej niekompletna.

Różnice pomiędzy klasami aktywów

Analiza techniczna jest podejściem bardzo elastycznym, ponieważ pozwala na stosowanie tych samych narzędzi nie tylko do różnych walorów (np. spółek), ale również do różnych klas aktywów. Dlatego też, w teorii, możemy bez problemu analizować tak spółki, jak i indeksy, towary, pary walutowe, a nawet krypto waluty. Jednak w praktyce wygląda to nieco inaczej.

Tym, co jest różne to charakterystyka ruchów cenowych wynikająca ze specyfiki graczy obecnych na danym walorze. Na niewielkiej spółce notowanej na warszawskiej giełdzie, przewagę mają inwestorzy indywidualni, dysponujący przeważnie mniejszymi portfelami. Na spółkach z Wig20 w znacznej mierze obecny jest kapitał instytucjonalny, którego transakcje mogą przebiegać zupełnie inaczej. Sprzedaż lub kupno polskich walorów nie muszą wynikać z przekonania o ich kondycji, ale z różnego rodzaju przebalansowań pomiędzy portfelami regionalnymi i globalnymi.

Specyfiką rynków akcyjnych, zwłaszcza polskiego, jest to, że inwestorzy zajmują głównie pozycje po stronie długiej, kupując bezpośrednio akcje spółki lub instrumenty na wzrost ceny akcji. Znacznie mniej popularne są strategie do gry na spadek, a więc można zaryzykować tezę, że kapitał jest przede wszystkim obecny po długiej stronie rynku.

Inaczej ma się sprawa na parach walutowych, gdzie o cenie decyduje relacja pomiędzy jedną walutą a drugą. Pełna swoboda do zajmowania zarówno długich, jak i krótkich pozycji sprawia, że jest to znacznie bardziej zrównoważony rynek. Dodatkowo trudno jest sobie wyobrazić, żeby kurs dużych par walutowych mógł szybko wzrosnąć o kilkaset procent. A przecież w wypadku spółek jest to możliwe i całkiem częste.

Podobnie ma się sprawa z innymi klasami aktywów, jak towary, obligacje, czy kryptowaluty. Każdy z tych rynków ma swoją specyfikę i innych uczestników gry rynkowej. Sprawia to, że znane nam techniki wywiedzione z analizy technicznej mogą mieć zupełnie inną skuteczność aniżeli na rynku akcji, z którego się one oryginalnie wywodzą.

Podsumowanie

Jak pokazałem w dzisiejszym tekście, analiza techniczna, mimo swojej wysokiej elastyczności, posiada ograniczenia w swojej skuteczności. Różne rodzaje wykresów i ich przetworzenia oraz różne klasy aktywów mogą sprawiać, że inwestorzy w różny sposób widzą i oceniają to, co pokazuje wykres. A to z kolei sprawia, że w nieco inny sposób realizują swoje transakcje na rynku.

Dlatego przygotowując się do regularnego inwestowania z wykorzystaniem analizy technicznej, powinniśmy przede wszystkim poznać lepiej środowisko, w jakim działamy. Warto zdecydować, z jakiego rodzaju wykresów będziemy korzystali i mieć z tyłu głowy świadomość, że inni mogą obserwować przebieg notowań nieco inaczej. Dzięki temu nasze inwestowanie będzie znacznie bardziej dojrzałe i unikniemy popełniania niepotrzebnych błędów.