Zabezpieczanie ryzyka walutowego z użyciem certyfikatów - Humanista na Giełdzie #30

Pośród certyfikatów Turbo znajdziemy również takie, których instrumentem bazowym są aktywa zagraniczne. Mogą to być akcje spółek notowanych na innych giełdach, indeksy zagraniczne lub towary. W tym wypadku musimy wziąć pod uwagę ryzyko walutowe, którego wpływ możemy jednak ograniczyć.

Znaczenie ryzyka walutowego wcale nie jest takie małe. W okresie podwyższonej zmienności na rynkach może ono znacząco wpłynąć na wartość naszej pozycji. Niekiedy będzie to oddziaływanie na naszą korzyść, ale w innych wypadkach wpływ czynnika walutowego może być negatywny, przekładając się na zmniejszenie zysku lub powiększenie straty.

O tych wszystkich czynnikach wiążących się z ryzykiem walutowym pisałem w jednym z poprzednich artykułów, więc po szersze omówienie tematu odsyłam to niego.

Przeczytaj: Znaczenie ryzyka walutowego w inwestowaniu z certyfikatami Turbo

Myślę, że każdy inwestor wykorzystujący w swoich strategiach inwestycyjnych certyfikaty na instrumenty zagraniczne ma na swoim koncie garść pozytywnych i negatywnych doświadczeń wiążących się z wpływem wahań kursowych na wartość naszej pozycji. Dlatego też w dzisiejszym wpisie pokażę, jak można ten wpływ ograniczyć lub zupełnie wyeliminować.

Zrozum swoją ekspozycję

Podstawą jest zrozumienie, w jaki sposób nasze ryzyko walutowe działa. Kupując dowolny certyfikat Turbo oparty o instrumencie bazowym notowanym w innej walucie uzyskujemy ekspozycję na tę właśnie walutę w wartości odpowiadającej wielkości naszej transakcji.

A zatem kupując certyfikaty long na DAX za kwotę 5000 zł uzyskujemy ekspozycję walutową o wartości 5000 zł na kurs EUR/PLN. Kupując certyfikaty short na akcje Nvidia za kwotę 10 000 zł, uzyskujemy taką właśnie ekspozycję na kurs USD/PLN.

Nie ma tu znaczenia, czy decydujemy się na certyfikaty long, czy też na certyfikaty short, za każdym razem ryzyko walutowe wpływa tak samo na wartość naszej pozycji. Jeżeli kurs waluty rośnie, nasza pozycja zyskuje na wartości, a jeżeli spada, pozycja również traci. Działa to więc nieco inaczej niż wpływ zmian cen instrumentu bazowego.

Zabezpieczanie ryzyka walutowego

Jeżeli chcemy zabezpieczyć nasze ryzyko walutowe i posiadać ekspozycję tylko na zmiany ceny instrumentu bazowego, oprócz naszej podstawowej transakcji, musimy również zawrzeć odpowiednią transakcję zabezpieczającą. Najłatwiej będzie omówić to na przykładzie.

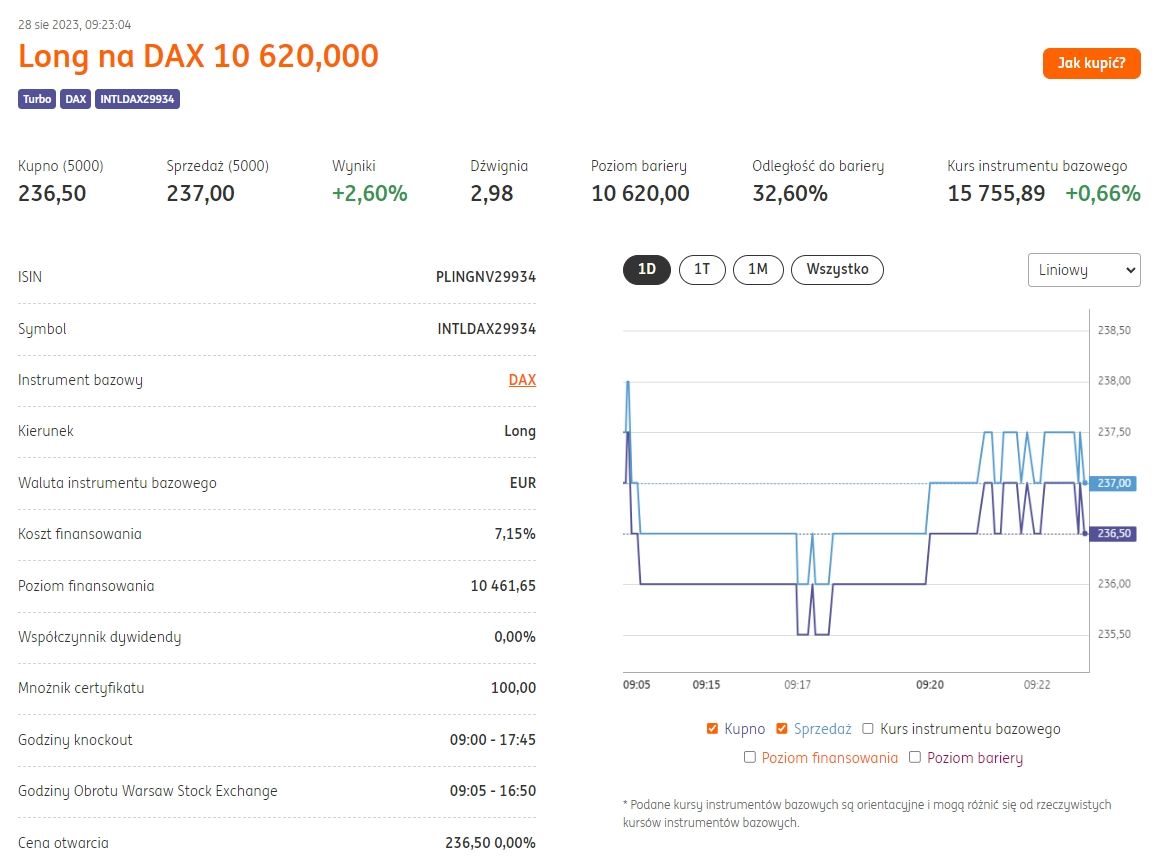

Załóżmy, że kupujemy 38 certyfikatów long na indeks DAX z barierą na poziomie 10 620 pkt. Płacąc 237 zł za jeden certyfikat budujemy pozycję o wartości ok. 9000 zł (dokładnie 9006 zł).

Kurs EUR/PLN w momencie otwarcia pozycji wynosi ok. 4,47 zł, czyli ryzyko, które musimy zabezpieczyć to ok. 2015 euro.

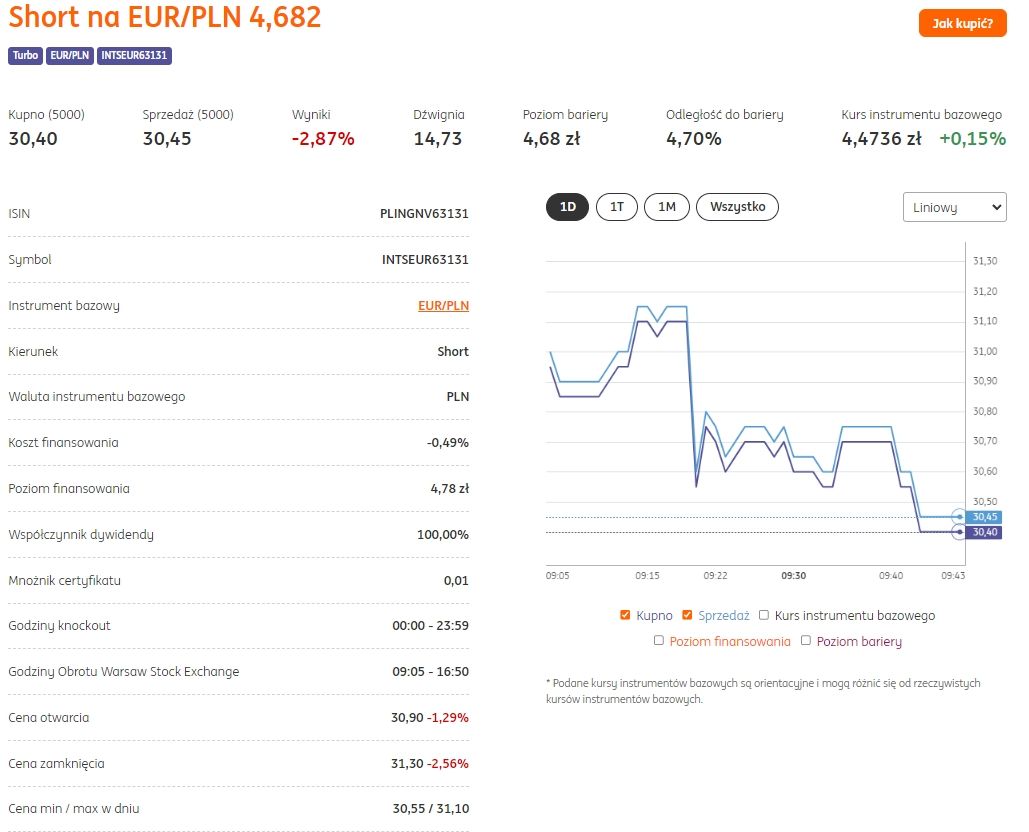

Otwierając pozycję na instrumencie bazowym niejako z automatu posiadamy pozycję długą na kurs EUR/PLN. Aby więc zabezpieczyć te wahania musimy otworzyć pozycję przeciwną, co w naszym wypadku oznaczało będzie kupno certyfikatów short na parę EUR/PLN o wartości odpowiadającej naszej pozycji bazowej.

O ile wypadku instrumentu bazowego mogliśmy pominąć (na potrzeby liczenia ekspozycji walutowej) wielkość dźwigni i mnożnik, o tyle w wypadku certyfikatu walutowego musimy zwrócić na nie większą uwagę. W końcu naszym zadaniem jest odpowiednie dobranie wielkości pozycji.

Zacznijmy od mnożnika, który w wypadku tych certyfikatów wynosi 0,01, czyli jeden certyfikat odpowiada 100 jednostkom waluty obcej, czyli kwocie 100 euro.

I tu mamy do wyboru dwa sposoby liczenia ekspozycji, zależnie od tego, czy chcemy liczyć w złotym, czy w euro.

Możemy naszą docelową ekspozycję (2015 EUR) podzielić przez ekspozycję, jaką daje nam jeden certyfikat (100 EUR) i okaże się, że musimy nabyć 20 certyfikatów short, co przy cenie 30,45 zł za sztukę będzie nas kosztowało ok. 609 zł.

Możemy też policzyć całość w drugą stronę. Kwotę 9006 zł dzielimy przez dźwignię certyfikatu (14,73) i uzyskujemy kwotę 611 zł, którą musimy wydać na certyfikaty zabezpieczające. Dzieląc następnie tę kwotę przez cenę certyfikatu (30,45 zł) również uzyskujemy liczbę 20 certyfikatów, które musimy nabyć.

Wyliczenia te mogą wydawać się nieco skomplikowane, ale jest tak tylko przy pierwszych kilku podejściach, kiedy musimy sobie ułożyć w głowie cały proces i wszystkie zależności. Pewnym ułatwieniem może być fakt, że zagraniczne instrumenty bazowe notowane są głównie w walutach USD i EUR (poza Nikkei, który stanowi jedyny wyjątek), na które certyfikaty posiadają stały mnożnik 0,01.

A zatem wymaganą wielkość zabezpieczenia można sobie w ciągu kilkunastu sekund wyliczyć z użyciem kalkulatora. Na potrzeby archiwizacji transakcji, można również stworzyć prostą tabelkę w arkuszu kalkulacyjnym, gdzie kilka formuł będzie nas prowadziło przez cały proces.

Jednak sam proces otwierania pozycji zabezpieczającej to nie wszystko.

Zachowanie zabezpieczenia w czasie

Cofnijmy się do założeń z naszego przykładu. Otworzyliśmy pozycję długą na certyfikatach na DAX o wartości 9006 zł lub 2015 euro i zabezpieczyliśmy ją od strony walutowej. Co się stanie, jeżeli instrument bazowy zyska na wartości?

W podanym przykładzie instrument bazowy wynosił 15 755 pkt, poziom finansowania 10 461, a cena jednostki certyfikatu 237 zł. Co się stanie, jeżeli w wyniku świetnego tygodnia na rynkach indeks DAX zyska na wartości 5%?

Indeks w naszym docelowym scenariuszu będzie na poziomie 16 543 pkt. Dla uproszczenia przyjmijmy, że poziom finansowania nie zmieni się i nadal będzie wynosił 10 461 pkt. Wartość jednego certyfikatu będzie wynosiła ok. 272 zł, co da nam wartość pozycji 10 336 zł. Widzimy więc, że kurs wzrósł o 5%, a nasz zysk wyniósł prawie 15%, co jest zgodne z wysokością dźwigni 2,98.

Jednak niesie to dla nas istotne implikacje w zakresie zabezpieczenia walutowego. Zakładając bowiem, że kurs walutowy w międzyczasie się nie zmienił, wartość naszej pozycji wzrosła o 15% (i o tyle wzrosła nasza ekspozycja walutowa), a wartość naszej pozycji zabezpieczającej nie zmieniła się i nadal wynosi 9006 zł.

Jest to jedno z wyzwań, które musimy mieć na względzie. Wartość naszej pozycji zabezpieczającej jest równa pozycji zabezpieczanej tylko w momencie otwierania obu pozycji. Kiedy wartość pozycji zabezpieczanej istotnie się zmienia, nasze zabezpieczenie może być niewystarczające lub też nadmierne. Im wyższa dźwignia, z której korzystamy oraz im wyższa zmienność na rynku, tym większego znaczenia nabiera to zagadnienie.

Oczywiście można niwelować ten wpływ poprzez odpowiednie zwiększanie lub zmniejszanie wielkości pozycji zabezpieczającej w miarę jej trwania, ale generuje to dodatkowe koszty oraz działa tylko z określoną dokładnością.

Zabezpieczać czy nie zabezpieczać

Pokazałem dziś, w jaki sposób ryzyko walutowe wpływa na wartość naszych pozycji oraz w jaki sposób można dokonywać transakcji zabezpieczających, aby to ryzyko niwelować. Ale czy faktycznie jest to konieczne?

Są inwestorzy preferujący zabezpieczanie walutowe transakcji, ale są i tacy, którzy świadomie godzą się na ponoszone ryzyko. Nie będę w tym miejscu rozstrzygał, które podejście jest lepsze. Jeżeli posiadamy określone przekonanie nie tylko co do tego, jakie może być zachowanie kursu instrumentu bazowego, ale również zachowanie kursu walutowego, możemy każdorazowo decydować, czy będziemy pozycję zabezpieczać, czy też nie.

Z praktyki od siebie zaznaczę tylko, że im krótszy okres, na który otwieramy pozycję, tym zabezpieczanie wydaje mi się mniej istotne. Jeżeli jesteśmy inwestorem handlującym certyfikatami w obrębie jednej giełdowej sesji (do czego przede wszystkim certyfikaty Turbo służą), wykonywanie równoczesnych transakcji zabezpieczających wydaje mi się nadmiernym zamieszaniem i kosztem. Trzeba bowiem pamiętać o koszcie spreadu i kosztach prowizji maklerskich. Tę samą zasadę rozciągnę na okres 2-3 giełdowych sesji.

Jeżeli jednak nasz horyzont jest dłuższy i zakłada trzymanie pozycji od tygodnia do kilku tygodni, warto się już zastanowić nad dokonaniem transakcji zabezpieczającej. W dłuższym okresie koszty jednostkowe się rozkładają na większą ilość dni, przez co ich znaczenie maleje. Dochodzi co prawda koszt finansowania związany z utrzymywaniem pozycji w czasie, ale moim zdaniem nie jest on aż tak istotny.

Natomiast w perspektywie 3-4 tygodni wahania walutowe mogą w znaczący sposób wpłynąć na wartość naszej podstawowej transakcji. Mogą one co prawda zadziałać na naszą korzyść, ale mogą mieć również wpływ odwrotny, więc jeżeli eliminujemy te efekty to zawsze w parze.

Zachęcam Was do kilkukrotnego samodzielnego policzenia wartości zabezpieczenia pozycji. Mimo, że na początku może to się wydawać nieco skomplikowane, po kilku próbach wchodzi nawyk, dzięki czemu do naszego arsenału inwestora trafi kolejne przydatne narzędzie do walki z rynkiem.