Stała czy zmienna – jak myśleć o dźwigni w certyfikatach? - Humanista na Giełdzie #31

Certyfikaty Turbo, co powszechnie wiadomo, są instrumentami lewarowanymi. Jednak niektórzy mówią, że certyfikaty posiadają dźwignię stałą, podczas gdy inni mówią, że jest to dźwignia zmienna. Dzisiaj skupimy się właśnie na tym zagadnieniu.

Na warszawskiej giełdzie notowane są różne instrumenty finansowe charakteryzujące się różną konstrukcją dźwigni finansowej. Instrumenty pochodne, takie jak kontrakty terminowe lub opcje, nie mogą być przedmiotem obrotu na rachunkach IKE i IKZE, gdyż inwestor może tam stracić więcej niż suma środków, które zainwestował w dany instrument.

Wielkość dźwigni finansowej w ich wypadku bywa liczona jako relacja wielkości otwieranej pozycji do wielkości depozytu zabezpieczającego. Z tym, że depozyt ten miewa zmienną wielkość, nie tylko w zależności od konkretnego instrumentu, ale również w zależności od aktualnych warunków rynkowych, np. zmienności.

W dni dzisiejszym nie będziemy się jednak skupiali na kontraktach terminowych ani opcjach, ale na produktach strukturyzowanych, przede wszystkim certyfikatach Turbo.

Instrumenty o stałej dźwigni

Do instrumentów charakteryzujących się stałym poziomem dźwigni finansowej zalicza się m.in. lewarowane ETFy czy też certyfikaty faktor. Posiadają one z góry ustalony poziom mnożnika, np. 3x lub 2x. W przypadku naszej giełdy ETFy takie opierają się np. na indeksie Wig20lev.

Co ważne i kluczowe dla naszego myślenia o dźwigni, poziom ten obowiązuje w ramach jednej sesji giełdowej. A więc w dniu gdy indeks Wig20 zyska na wartości 1%, ETF z dźwignią 2x powinien zyskać na wartości 2%. Jeżeli indeks straci 2,5%, wartość ETFa zmniejszy się o 5%. Przypominam jednak, że dotyczy to jednej i tej samej sesji giełdowej. Oznacza to, że na kolejnej giełdowej sesji emitent danego instrumentu tak dostosowuje jego parametry, że dźwignia znów wynosi 2x.

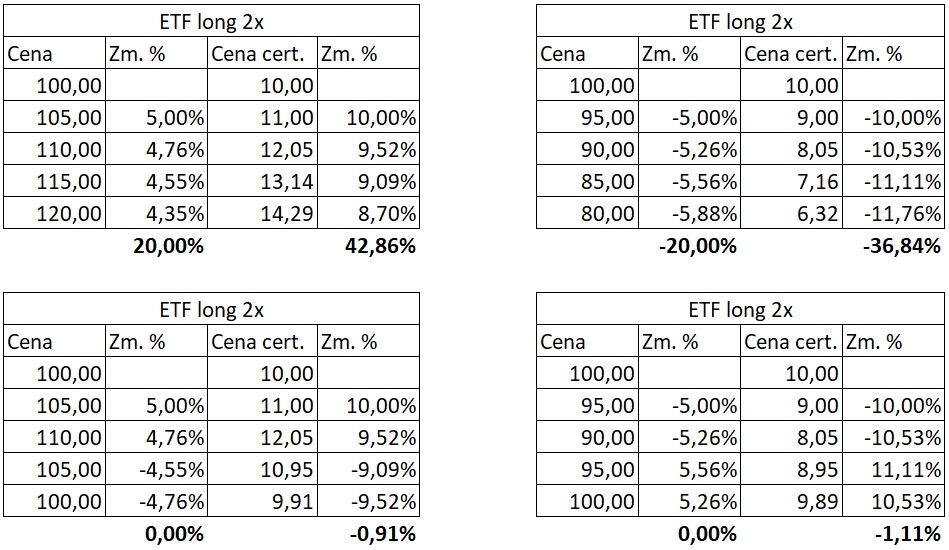

Ten sztywny poziom dźwigni może być atrakcyjny dla inwestorów handlujących w ramach jednej sesji giełdowej, jednak staje się problemem, jeżeli inwestujemy w dłuższym horyzoncie czasowym. Dzieje się tak dlatego, że suma stóp zwrotu z szeregu giełdowych sesji nie jest równa łącznej stopie zwrotu z całego tego okresu. Spójrzmy na poniższy przykład:

Widzimy tam cztery sytuacje ETFa ze stałą dźwignią 2x opartego o hipotetyczny instrument bazowy. Gdy cena instrumentu bazowego zdecydowanie rośnie (ze 100 zł na 120 zł), wartość ETFa rośnie bardziej niż dwukrotnie (o 42,46%). Widzimy, że wzrost ten jest silniejszy niż dwukrotność stopy zwrotu z indeksu. W wypadku, kiedy instrument bazowy spada o 20%, ETFa traci na wartości, ale mniej aniżeli dwukrotność indeksu (-36,84% vs. 20%).

Wynika to z tzw. efektu kumulatywnego, czyli faktu, że każdego dnia ta stała dźwignia finansowa liczona jest od innej podstawy, stanowiącej zamknięcie z poprzedniej sesji. Zniekształcenie to dobrze widać w dwóch dolnych tabelach, gdzie mimo faktu, że po kilku dniach cena powróciła do poziomu wyjścia, wartość jednostek ETFa jest niższa niż w momencie startu.

To właśnie ten efekt sprawia, że chcąc inwestować z wykorzystaniem produktów o tak skonstruowanej dźwigni finansowej, działamy w pewnym marginesie niepewności. Im dłużej chcielibyśmy trzymać taką pozycję, tym niepewność ta jest większa. A przypomnijmy, że chodzi tu o kwestię kluczową, czyli możliwość zaprognozowania, jak zachowa się wartość naszej pozycji w relacji do zmian cen instrumentu bazowego, który obieramy za podstawę inwestycji.

Działanie dźwigni w certyfikatach Turbo

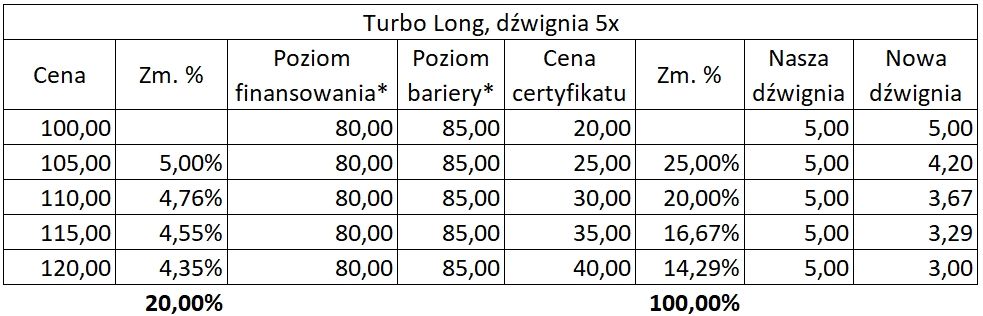

W przypadku inwestowania z certyfikatami Turbo mechanizm działania dźwigni finansowej jest inny. O wysokości dźwigni stanowi różnica pomiędzy poziomem finansowania a ceną instrumentu bazowego. Spójrzmy na poniższy przykład:

Na zaprezentowanym przykładzie widzimy certyfikat z poziomem finansowania 80 zł, podczas gdy instrument bazowy kosztuje 100 zł. Oznacza to, że certyfikat kosztuje 20 zł, czyli wkład inwestora równy jest 1/5 ceny instrumentu bazowego, a zatem dźwignia finansowa wynosi 5x.

W tabeli widzimy, że po czterech giełdowych sesjach cena instrumentu bazowego zwiększyła się o 20%, ze 100 zł na 120 zł, a cena certyfikatu zwiększyła się o 100%, czyli pięciokrotnie silniej. A zatem mamy tu skuteczne działanie dźwigni finansowej w terminie dłuższym niż jedna giełdowa sesja, czyli w horyzoncie, w którym działa zapewne większość inwestorów. Podobnie dźwignia zachowuje się na rynku spadającym i mieszanym.

A co w ramach jednej sesji? Spójrzmy w ostatni wiersz tabeli. Cena instrumentu bazowego wzrosła o 4,35%, podczas gdy cena certyfikatu wzrosła o 14,29%. Przy innym sposobie liczenia dźwigni, takim, jak prezentowany we wcześniejszym przykładzie (dzienna stopa zwrotu x mnożnik), certyfikat wzrósłby o 21,75%.

W zaprezentowanym powyżej przykładzie użyłem pewnego uproszczenia polegającego na przyjęciu, że w ciągu tych czterech dni poziom finansowania pozostaje niezmienny. W rzeczywistości każdego dnia ten parametr ulega nieznacznej zmianie i jest uwzględniany w wycenie certyfikatów.

A zatem na potrzeby prezentacji działania dźwigni ta zmienna została pominięta, ale podczas realnego korzystania z certyfikatów należy to wkalkulować w koszty naszej strategii. Koszt finansowania, poprzez zmianę poziomu finansowania, wpływa również nieznacznie na wielkość dźwigni, z której korzystamy.

Dźwignia stała, czy zmienna?

Jak więc pokazałem na powyższych dwóch przykładach, do dźwigni finansowej można podchodzić w różny sposób. Niektóre instrumenty preferują, żeby była ona stała w ramach jednej giełdowej sesji, nawet jeżeli miałoby się to odbyć kosztem ”rozjechania się” stóp zwrotu w dłuższym terminie.

Tymczasem konstrukcja dźwigni w certyfikatach Turbo stawia na lepsze odzwierciedlanie stóp zwrotu z dłuższego okresu. I to nawet mimo faktu, że emitent certyfikatów Turbo wskazuje, że jedna sesja jest najbardziej odpowiednim okresem do handlu z wykorzystaniem tych instrumentów.

A dlaczego o Turbosach mówi się, że mają dźwignię zmienną? Zapewne dlatego, że każdego dnia ten sam certyfikat może oferować nieco inny poziom dźwigni finansowej. Trzeba jednak pamiętać, że od momentu, w którym otworzymy naszą pozycję, poziom dźwigni finansowej pozostaje już dla nas na tym samym poziomie. A więc zmienność tej dźwigni polega na tym, że jest ona inna na daną sesję, przy założeniu, że akurat na danej sesji otworzylibyśmy naszą pozycję.

Porównanie tych obu dźwigni zaprezentowałem w dwóch ostatnich kolumnach tabeli powyżej.

Która dźwignia jest lepsza?

Wiele zależy tutaj od preferencji samego inwestora i tego, czy inwestuje tylko intraday, czy na przestrzeni więcej niż jednej giełdowej sesji.

Ja sam jestem zdecydowanym zwolennikiem takiej dźwigni, jaką oferują certyfikaty Turbo. Wynika to z faktu, że większość moich transakcji ma horyzont od kilku dni do kilku tygodni. A zatem kluczowe jest dla mnie to, aby kupiony przeze mnie certyfikat prawidłowo odzwierciedlał zmiany cen instrumentu bazowego w okresie dłuższym niż 1 dzień. Oczywiście w grę należy wkomponować koszt finansowania, który delikatnie zmienia nam całość układanki, ale mimo tego możliwość zaplanowania całej transakcji jest zdecydowanie większa.

Sądzę, że większość inwestorów wykorzystuje certyfikaty Turbo w ujęciu dłuższym niż jedna sesja, a zatem postawienie na większą przejrzystość rezultatów powinno być dobrym rozwiązaniem.