Przegląd sytuacji na światowych rynkach - Humanista na Giełdzie #32

Mimo że inwestowanie na rynkach finansowych od zawsze oznacza konieczność mierzenia się z rynkową zmiennością, ostatnie kilka lat wydaje się być pod tym kątem większym wyzwaniem niż dotychczas. Jednak dla inwestorów o krótszym terminie zmienność oznacza potencjalne okazje inwestycyjne, więc dzisiaj przyjrzymy się popularnym zagranicznym aktywom.

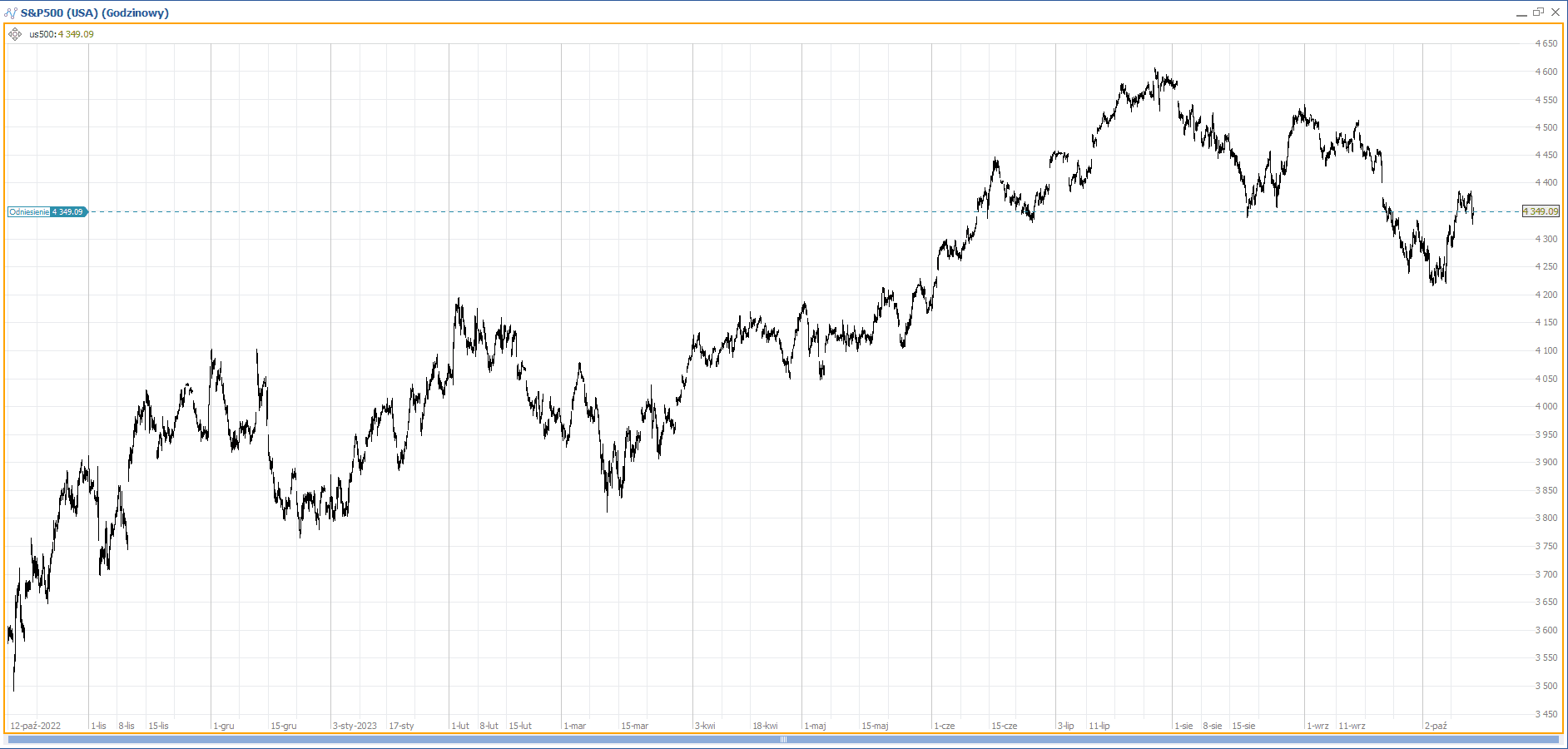

Na pierwszy ogień idzie indeks SP500, który swój dołek zaliczył w październiku 2022 roku, czyli niemal dokładnie rok temu. Od tego momentu notowania najpopularniejszego indeksu na świecie pięły się w górę aż do końca lipca 2023, gdzie znalazły swój dotychczasowy szczyt.

Wówczas rynek przerwał wzrosty, co jeszcze w sierpniu wyglądało zaledwie jak kolejna korekta, podobna do tych, z którymi mieliśmy do czynienia wcześniej. Lecz już notowania wrześniowe przyniosły kontynuację spadków i przełamanie oraz pogłębienie sierpniowego dołka, a zarówno skala spadków, jak i czas ich trwania każą zastanowić się, czy nadal mamy do czynienia z ruchem wzrostowym, czy może po miesiącach wzrostów przechodzimy w poważniejszy okres dekoniunktury.

Z krótkoterminowego punktu widzenia jesteśmy w kolejnym trwającym od kilku dni ruchu wzrostowym. Patrząc na jego zasięg należy go aktualnie rozpatrywać jako zaledwie korektę w większym ruchu spadkowym trwającym od początku sierpnia. Dopiero znaczne wyciągnięcie tego ruchu w górę i przełamanie poziomu 4450 pkt będzie sugerowało, aby potraktować te wzrosty jako coś więcej.

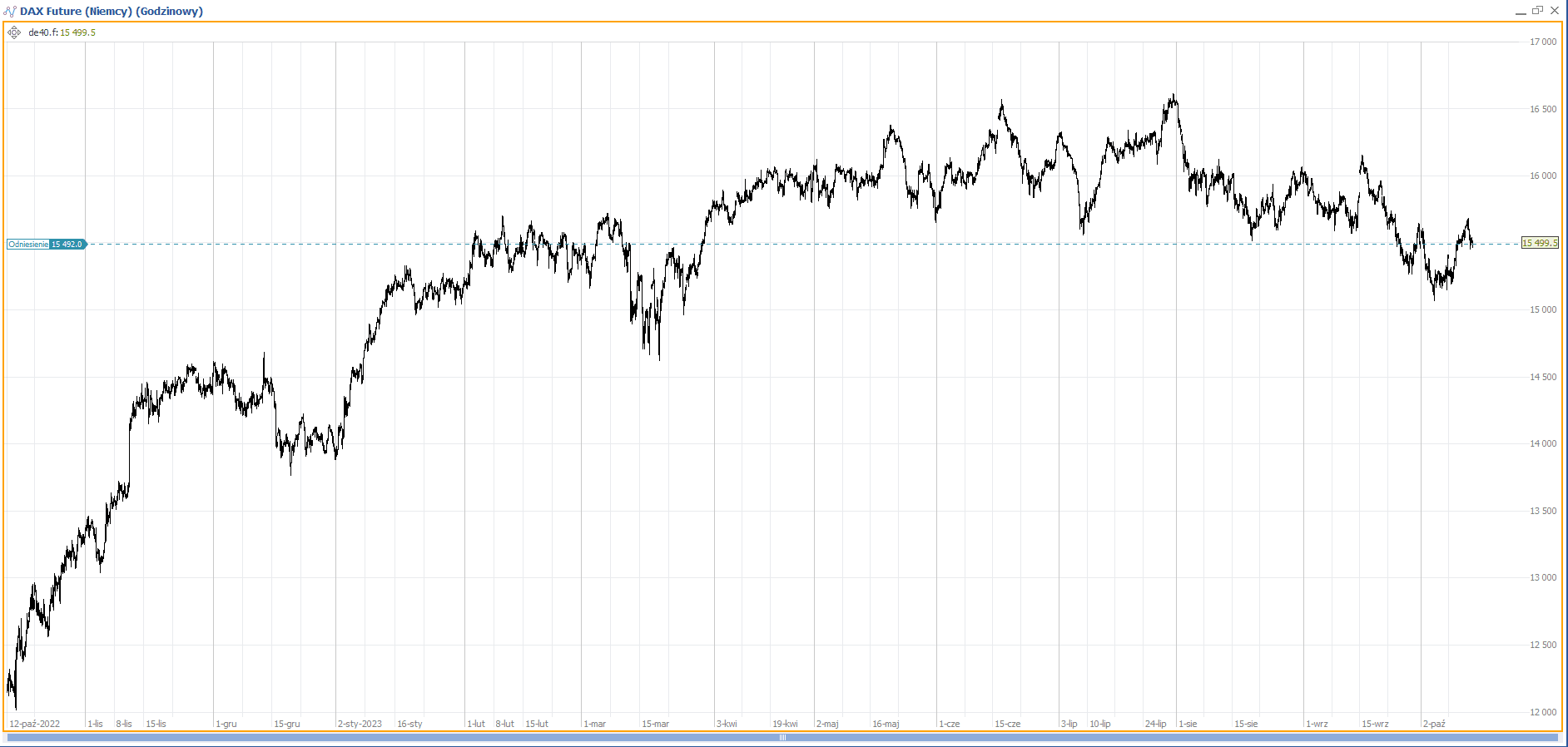

Bardzo interesująco przedstawia się sytuacja na niemieckim indeksie DAX. Od kwietnia do połowy września indeks ten przebywał w ruchu bocznym, oscylując pomiędzy poziomami 15 500 i 16 500 pkt.

W połowie września notowania przełamały wsparcie i opuściły dołem zakres tej konsolidacji, co stanowiło potwierdzenie, że na światowe rynki akcji powrócił niepokój. Aktualnie obserwujemy korektę wzrostową, której zasięg dociera do przełamanego uprzednio poziomu 15 500 zł, stanowiącego aktualnie techniczny opór.

Jego przełamanie będzie oznaczało zaledwie powrót do poprzedniej konsolidacji, podczas gdy cofnięcie i zejście w niższe rejony, zwłaszcza poniżej niedawnego dołka z początku miesiąca, może już skłonić inwestorów do większej nerwowości i kontynuacji wyprzedaży.

Trend spadkowy widać również na parze EUR/USD. Dolar umacnia się względem euro już od lipca, a dołek który obserwowaliśmy na początku października okazał się być najniższym poziomem na tej parze walutowej w tym roku. Ostatnia korekta z okolic 1,045 do 1,065 okazała się być nie tak wielka i szybko zgaszona została potężną spadkową świecą w dniu 12 października.

Rynki finansowe, jak zwykle, próbują dyskontować na tej parze walutowej przyszłe ruchy dwóch dużych banków centralnych usytuowanych po obu stronach Atlantyku. Kluczem są spływające na bieżąco odczyty licznych danych makroekonomicznych, zwłaszcza w Stanach Zjednoczonych. Publikowane dane o inflacji konsumenckiej czy też minutki z Federalnego Komitetu do spraw Operacji Otwartego Rynku (FOMC – odpowiednik naszej Rady Polityki Pieniężnej) są danymi, do których rynek przykłada dużą uwagę i które powinni śledzić bardziej aktywni inwestorzy.

Z kolei inwestorzy skupieni na horyzoncie dłuższym niż kilka dni powinni śledzić ruchy cenowe, które każdego dnia potwierdzają, albo też negują obecny rynkowy kierunek.

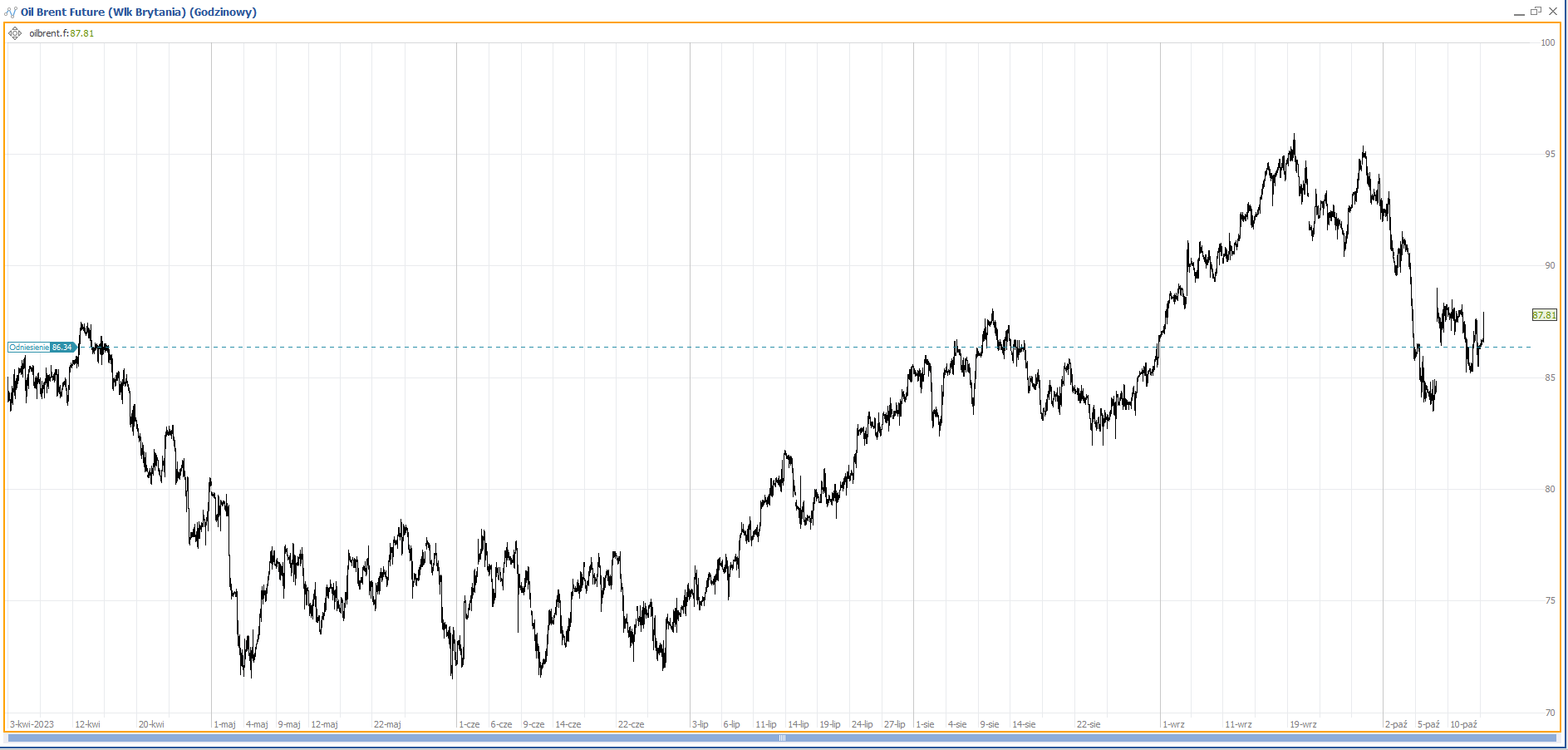

Na rynku ropy brent również widzimy spadki. Szczyt osiągnięty został w połowie września, wieńcząc prawie trzymiesięczny okres wzrostów rozpoczęty jeszcze w czerwcu. Jednak ostatnie tygodnie, w szczególności spadki z końcówki września i początku października sugerują, że siła podaży jest znaczna i może to oznaczać, że trudniej będzie się w najbliższej przyszłości zbliżyć do poziomów z zeszłego miesiąca.

Potwierdzeniem tego faktu jest reakcja rynków na palestyński atak na Izrael. Rynki po raz pierwszy miały możliwość zdyskontowania tej informacji w poniedziałek i obserwujemy ją w postaci silnej wzrostowej sesji na kursie ropy naftowej. Jednak z upływem dni widać, że napięcie ustępuje i inwestorzy przymierzają się stopniowo do zamknięcia powstałej w ten sposób luki wzrostowej.

Po raz kolejny potwierdza się więc, że na gwałtowne wydarzenia wstrząsające rynkami trudno jest się przygotować, ale po pierwszym szoku napięcie stopniowo maleje, a inwestorzy powracają do bardziej spokojnego wyceniania spływających zewsząd informacji.

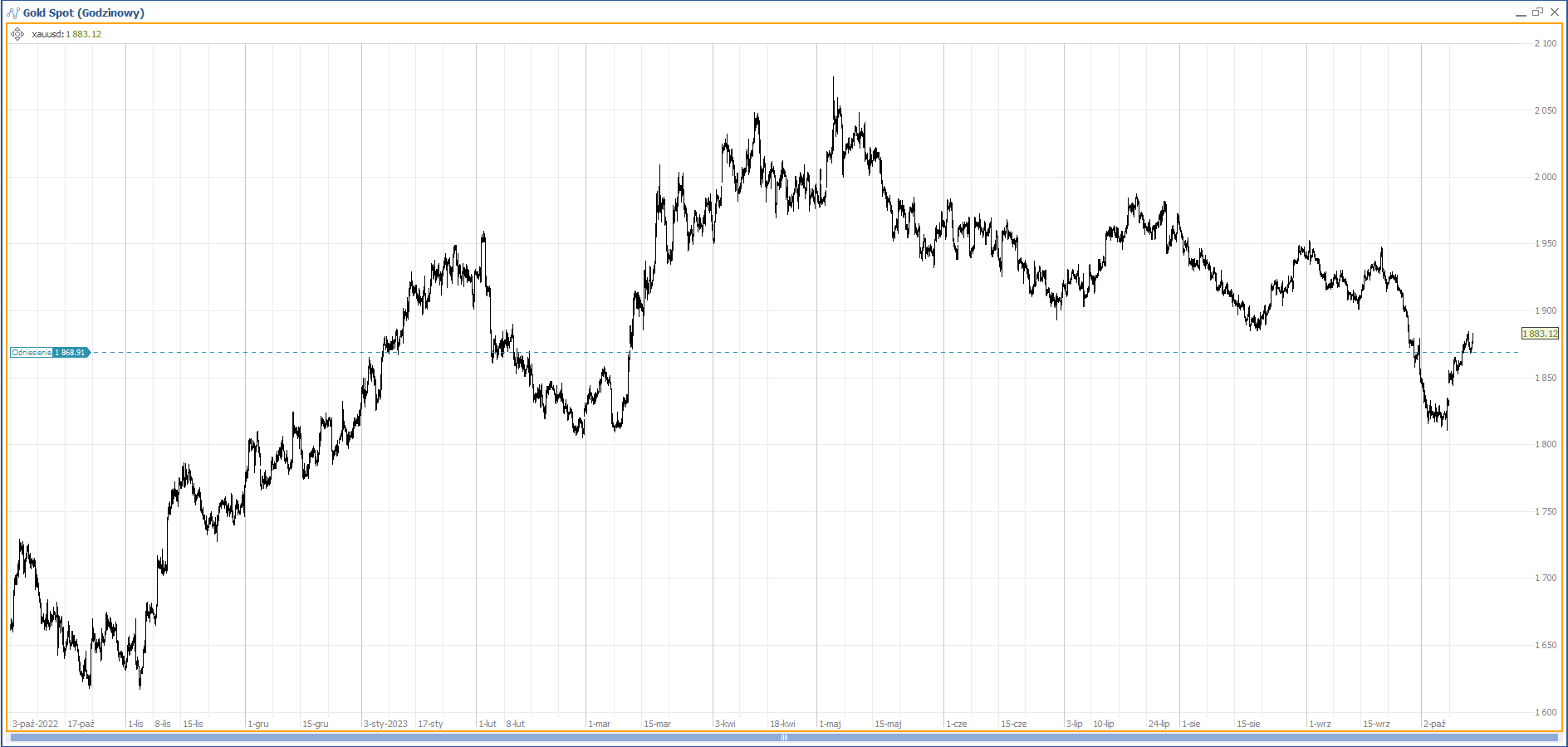

Również na rynku złota widzimy w szerszym horyzoncie czasowym układ spadkowy. Po wzrostach, które trwały od października 2022 do maja bieżącego roku nie zostało już śladu, a październik jest szóstym już miesiącem trwającej tendencji spadkowej.

Co więcej, w ostatnich tygodniach widzieliśmy przyspieszenie spadków, kiedy to od połowy września ceny złota spadły z okolic 1950 dolarów wyraźnie poniżej 1850 dolarów. Trwające aktualnie odbicie stanowi zaledwie korektę w szerszym ruchu spadkowym, a pierwszym oporem, który napotka rynek będzie dołek z sierpnia.

Ciekawostką jest, że od sesji z poniedziałku 9 października, rynek dalej rośnie, a nie spada. Widać więc, że albo inwestorzy na rynku złota inaczej traktują wydarzenia wokół Izreala, albo też na oba te rynki wpływają zupełnie inne czynniki, sprawiając że w ramach tego samego tygodnia notowania zachowują się rozbieżnie, mimo podobnej reakcji na wybuch konfliktu.

Paradoksy inwestowania na rynkach zagranicznych

I powyższe porównanie zachowań cen złota i ropy naftowej wyraźnie pokazuje, że każde z zagranicznych aktywów pisze swoją historię i zachowuje się inaczej pod wpływem tych samych z pozoru czynników.

Być może niektórzy zauważyli, że duża część z aktywów omówionych w dzisiejszym tekście w ostatnich tygodniach i miesiącach traci na wartości. Ale należy zakładać, że jest to jedynie okresowa, pozorna zbieżność zachowań i w innym otoczeniu makroekonomicznym zachowania cen mogą być zupełnie inne.

Jest to pewnego rodzaju wyzwanie, z którym muszą się zmierzyć inwestorzy, których główne doświadczenie inwestycyjne wywodzi się z rynków akcji. W przypadku dekoniunktury lub euforii, większość spółek zachowuje się w miarę zbieżnie, co widzimy chociażby poprzez obserwację giełdowych indeksów. Kiedy trwa ruch w danym kierunku, czy to w horyzoncie kilku sesji, czy liczony w kwartałach, stopy zwrotu z szerokiego spektrum spółek bywają zbliżone. Tymczasem rynki towarowe, walutowe czy też giełdowe indeksy są zupełnie innymi klasami aktywów.

Drugim wyzwaniem dla inwestorów jest podatność na różnego rodzaju komunikaty z rynku. Widać to szczególnie w wypadku omawianej powyżej pary EUR/USD. Nawet błahe z pozoru czynniki, jak dane o zatrudnieniu w USA mogą znacznie wpłynąć notowanie tej najpopularniejszej walutowej pary.

Ma to tym większe znaczenie, że całe tegoroczne wahania na parze EUR/USD zawierają się w przedziale 1,05-1,13, co dla wielu obserwatorów jest przedziałem ekstremalnie wręcz wąskim. Dlatego też inwestorzy obecni na tym rynku ochoczo korzystają z dźwigni finansowej, aby generować zyski ze zdecydowanie mniejszych ruchów cenowych, sięgających ułamków procent. A to z kolei jeszcze bardziej uwypukla znaczenie i wpływ spływających na rynek danych makro, jak również zdarzeń nietypowych, jak atak palestyński na tereny Izreala.

Również ta prawidłowość może być czymś nowym dla inwestorów akcyjnych, gdzie w dużej części przypadków jedynymi danymi ze strony spółki są spływające na rynek raporty okresowe i bieżące. Nierzadka jest więc sytuacja, gdzie przez kilka tygodni dla kursu nie ma żadnych istotnych impulsów.

A więc rynki zagraniczne są inne. Ale są przez to również ciekawe oraz jest to też powód, dla którego stanowią interesującą alternatywę dla osób, które swoją dotychczasową aktywność koncentrują jedynie wokół akcji.