Czy w Wig20 jest w czym wybierać? - Humanista na Giełdzie #37

Wielu inwestorów mówi, że spółki w ramach indeksu Wig20 są do siebie podobne, przez co ich zbiór jest mało zdywersyfikowany. W dzisiejszym tekście zastanowimy się nad tą istotną, zwłaszcza z punktu widzenia traderów, kwestią.

Wig20 jest niewątpliwie najpopularniejszym polskim indeksem. Indeks WIG, czyli najszerszą miarę rynku, pokazuje się głównie w momencie gdy osiąga historyczne maksima. Mamy to szczęście, że ostatnie ATH na WIGu wypadło zaledwie w lutym i są szanse, że niebawem zostanie poprawione. Jednak we wszystkich podsumowaniach sesji prym wiedzie indeks Wig20.

Również w wymiarze inwestycyjnym Wig20 jest najważniejszy. To on stanowi instrument bazowy dla największej liczby instrumentów notowanych na rynku, zarówno ETFów, jak i kontraktów terminowych, opcji, czy instrumentów strukturyzowanych. Podobnie dzieje się ze spółkami wchodzącymi w skład indeksu Wig20. Jeżeli debiutują jakieś instrumenty pochodne lub produkty strukturyzowane, z dużą dozą pewności można zakładać, że w pierwszej kolejności będą dla nich stanowiły podstawę blue chipy.

Nie jest tajemnicą, dlaczego tak się dzieje. Spółki te są najbardziej płynne, popularne i posiadają największą kapitalizację. Dzięki temu emitentom łatwiej jest tworzyć nowe instrumenty na ich podstawie, a animatorom skutecznie i efektywnie kwotować oferty kupna i sprzedaży w arkuszu. Na tych spółkach mają niemal pewność, że znajdą odpowiednią płynność i głębokość rynku, aby zabezpieczyć swoją ekspozycję. To samo nie byłoby możliwe w wypadku mniejszych, mniej popularnych spółek.

Jednak zdaniem niektórych inwestorów spółki z indeksu Wig20 są zbyt jednorodne, aby stanowiły główną oś oparcia dla aktywnego inwestora. Podstawowy zarzut opiera się na argumentacji, że część z nich ma wspólnego właściciela (Skarb Państwa) oraz że spółki należą do kilku głównych grup (np. banki) poruszających się zbieżnie.

Czy spółki z Wig20 poruszają się jednorodnie?

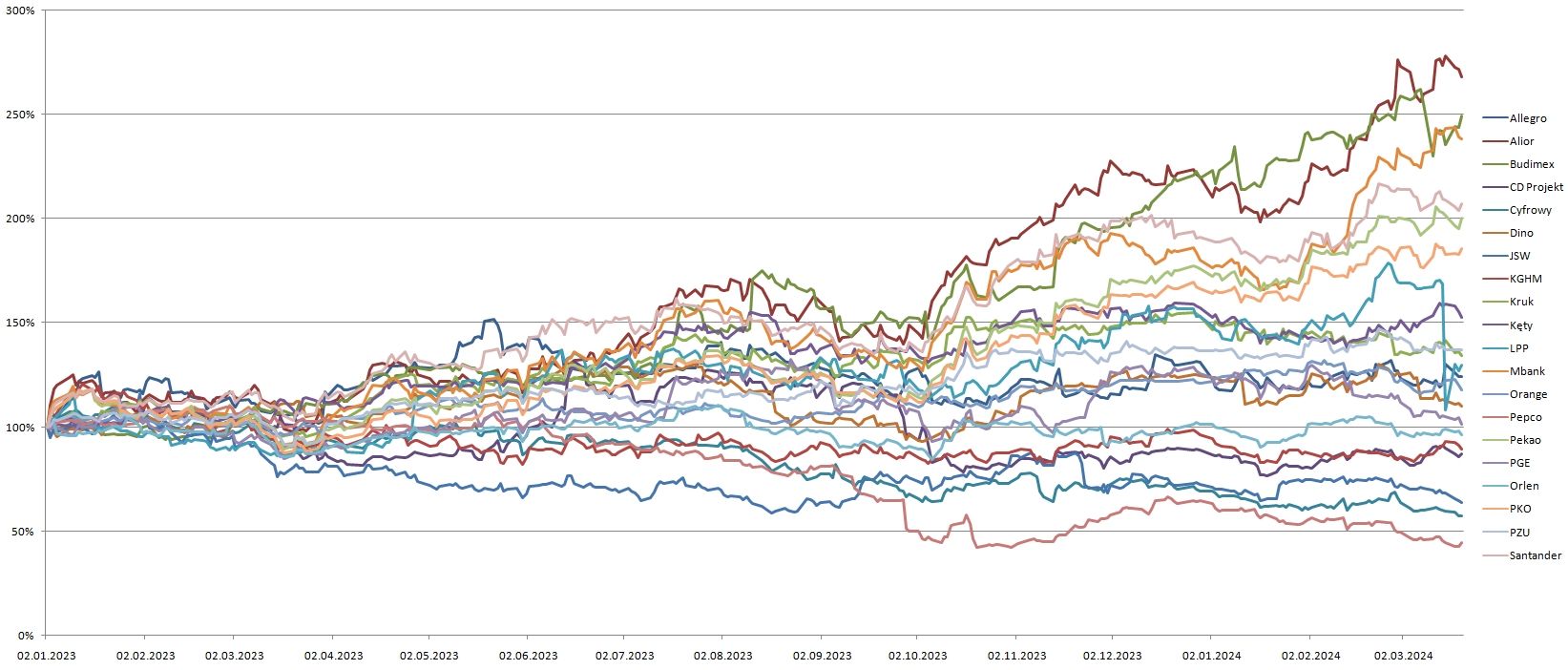

Mówi się, że obraz wart jest więcej niż tysiąc słów. Dlatego aby w sposób wizualny zaprezentować stopy zwrotu ze spółek wchodzących w skład indeksu Wig20, posłużymy się poniższą grafiką.

Na wykresie zaprezentowałem stopy zwrotu ze spółek wchodzących w skład indeksu Wig20 w dniu dzisiejszym. Datą początkową jest 2 stycznia 2023 roku, czyli wykres obejmuje sobą niemal 15 miesięcy. Widzimy, że w tym okresie najlepsza spółka wzrosła do ok. 270% jej startowej wartości, podczas gdy najsłabsza spadła o ponad 50%. Daje nam to ponad 300 punktów procentowych rozpiętości, w której inwestorzy mogą się poruszać.

Co ważne, spektrum spółek jest rozproszone w miarę równo. Nie widzimy sytuacji, żeby zdecydowana większość walorów gromadziła się stopą zwrotu w jednym miejscu, a zaledwie kilka odstawałoby od reszty. Ten przykład pokazuje, że nawet w tak skoncentrowanym indeksie rozrzut stóp zwrotu (i ich przebieg w czasie) jest bardzo zróżnicowany.

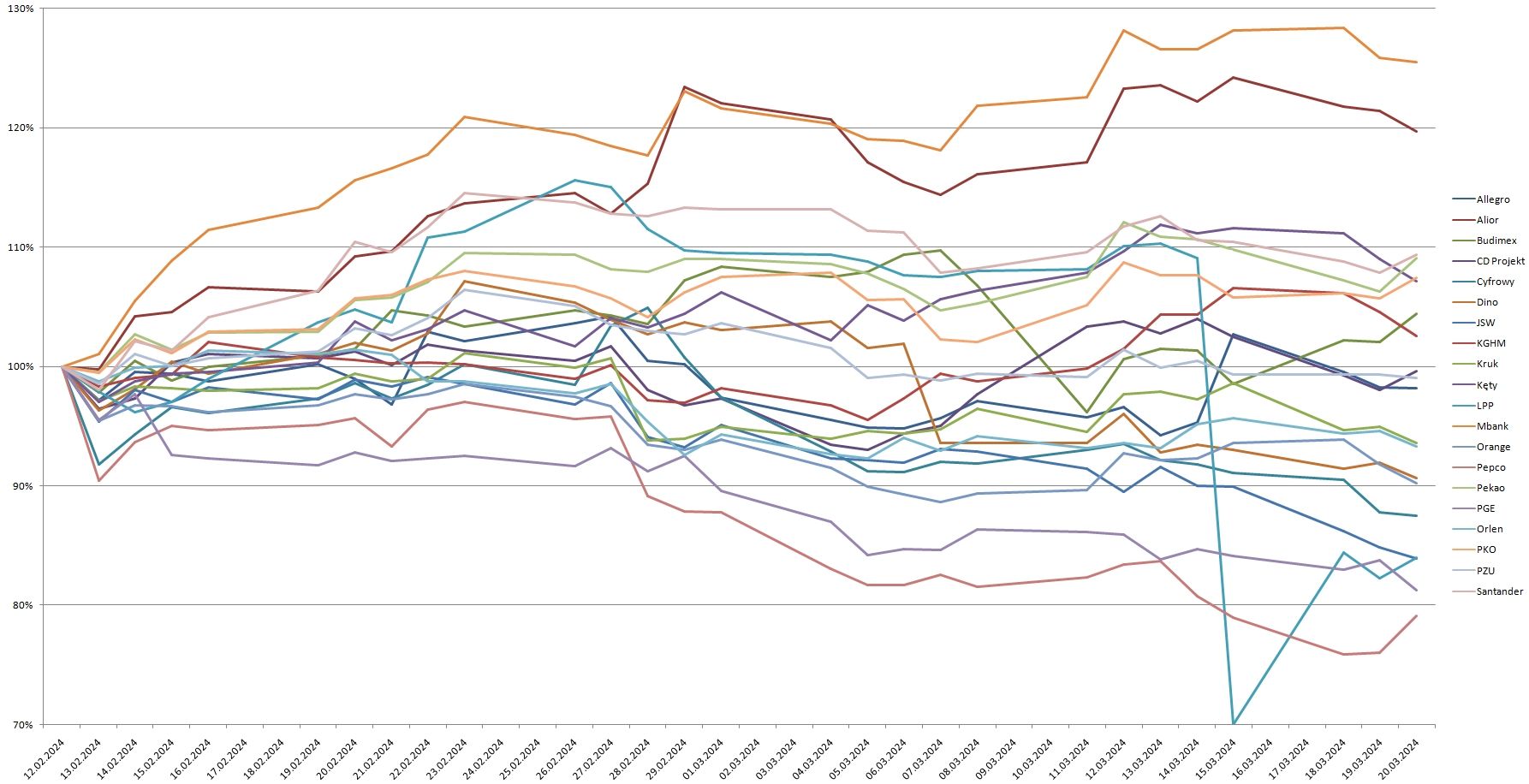

Ale przecież nie jesteśmy tu inwestorami długoterminowymi, żeby czas odmierzać w miesiącach. Spójrzmy na ujęcie krótkoterminowe:

Zaprezentowałem tu dane w podobnym układzie, z tym że punktem startowym jest dzień 12 lutego 2024. Dane obejmują więc okres sześciu tygodni, co z pewnością obejmuje zdecydowaną większość strategii realizowanych np. z wykorzystaniem certyfikatów Turbo.

Widzimy, że rozpiętość w tym czasie również jest bardzo znaczna. Nawet pomijając spółkę LPP, która doświadczyła niedawno ponadstandardowej zmienności, widzimy rozrzut stóp zwrotu od poziomu 75% (oznaczającego 25% straty) aż do niemal 130%. I znów, jest to ponad 50 punktów procentowych.

W tym okresie 8 spółek zyskało na wartości, a 12 straciło, więc proporcje rozłożyły się w miarę po równo.

A więc w zaprezentowanym horyzoncie czasowym spółki zachowały się w sposób całkiem zróżnicowany. Co więcej, pamiętajmy że zdecydowana większość instrumentów notowanych na akcje tych spółek (niezależnie od tego, czy są to kontrakty terminowe czy produkty strukturyzowane), charakteryzuje się wykorzystaniem dźwigni finansowej. A więc łatwo można zintensyfikować wpływ tych powolnych z pozoru ruchów na nasz portfel inwestycyjny.

Dlaczego mówi się, że spółki z Wig20 poruszają się podobnie?

Pierwszy czynnik wynika z ich dużej płynności. Dzięki niej, duzi zagraniczni inwestorzy (głównie instytucjonalni) maja łatwość alokowania kapitału na polskim rynku. Jeżeli w wyniku sytuacji geopolitycznej lub gospodarczej (np. zmiany stóp procentowych, zmiany kursu waluty) polska giełda staje się dla nich atrakcyjna, kupują oni spółki koszykowo. W efekcie poszczególne walory, niezależnie od sektora, do którego należą, rosną poprzez sam fakt, że znajdują się w indeksie Wig20. Podobnie oczywiście wygląda sytuacja ze spadkami, kiedy inwestorzy pozbywają się naszych akcji.

Inna zbieżność wynika z pogrupowania spółek w sektory. Nie jest tajemnicą, że w skład indeksu Wig20 wchodzi pięć dużych banków. Są to Alior, Mbank, Pekao, PKO i Santander. Jako spółki działające w tej samej branży, narażone są one na podobne czynniki determinujące zmiany cen akcji. Z pewnością zaliczyć do nich można zmiany oczekiwań odnośnie stóp procentowych czy też regulacje w zakresie udzielania kredytów hipotecznych.

Jednak każdy bank posiada nieco inny profil działalności i inny bilans, dlatego wspomniane czynniki będą różnie oddziaływały na poszczególne spółki. Widać to było chociażby w kwestii orzecznictwa w sprawach kredytów frankowych. Jedne spółki miały na nie zupełnie różną ekspozycję niż inne.

Pozostałe grupy spółek są już zdecydowanie mniej liczne i mniej jednorodne. Można tu dla przykładu wskazać Cyfrowy Polsat i Orange, działające w branży telekomunikacyjnej czy też Dino i Pepco, prowadzące sprzedaż detaliczną.

Dlaczego powiązania między spółkami nie mają znaczenia?

Jak widać, są pewne grupy czynników, które mogą wpływać na notowania kilku spółek na raz. Jednak dla aktywnego inwestora nie powinno to mieć większego znaczenia. Dlaczego?

Z tego względu, że w indeksie Wig20 znajduje się aż 20 walorów, z których bardzo wiele nie ma swoich odpowiedników.

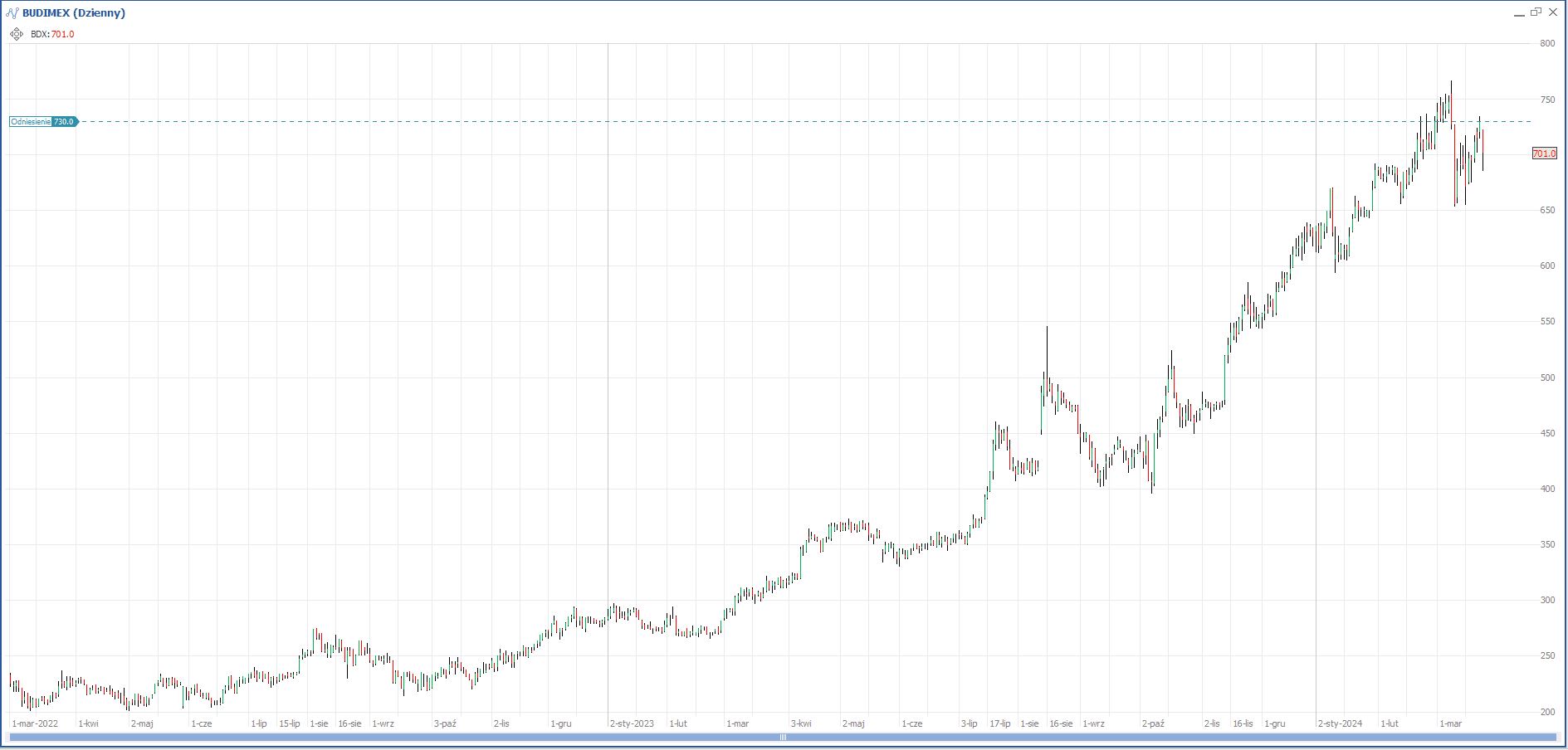

Jest Budimex, który niedawno dołączył do składu indeksu, mający za sobą spektakularną hossę na przestrzeni ostatnich kwartałów. Jako jedyny przedstawiciel branży budowlanej w indeksie, zyskuje popularność pośród inwestorów. A po takich wzrostach możliwe są również spadki, co z pewnością docenią aktywni inwestorzy.

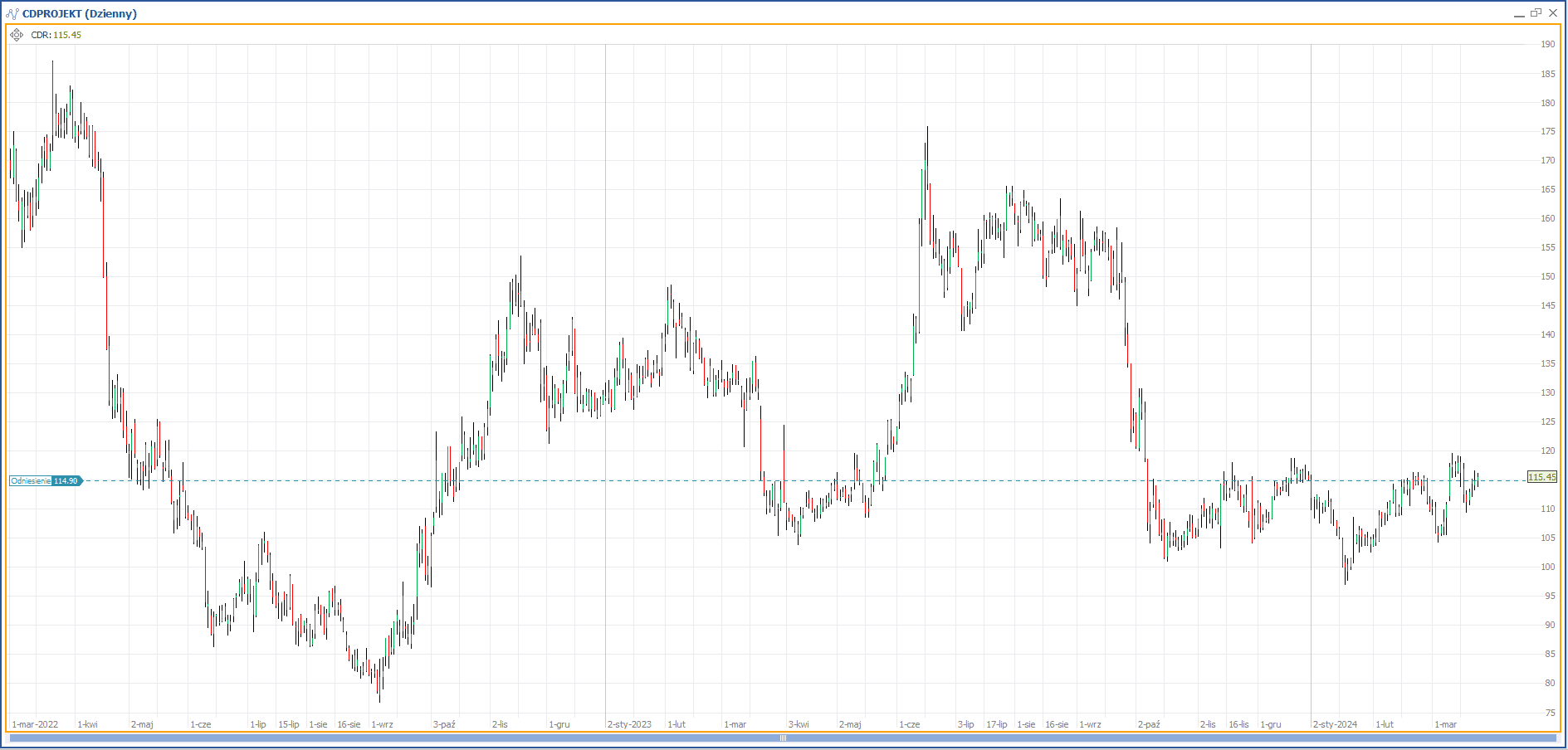

Jest również CD Projekt, który w hossie nie uczestniczy i raczej nie zaliczy ostatnich dwóch lat do udanych. Jednak jest to spółka, która publikowanymi komunikatami (np. odnośnie zapowiedzi wydawniczych) potrafi rozgrzać emocje inwestorów na wiele tygodni.

Jako ostatni warto wspomnieć Orlen, który jest największą notowaną spółką i który w ostatnich latach poruszał się bardzo dynamicznie, głównie z powodu reperkusji wojny w Ukrainie i jej wpływu na ceny surowców energetycznych. Ale widzimy, że i w krótkim terminie notowania spółki bardzo ładnie poruszają się w górę i w dół, dając okazję do zarobku inwestorom.

Spółki z Wig20 nie są nudne

Tak więc narzekanie na skład indeksu Wig20, przynajmniej z perspektywy inwestora krótkoterminowego, wydają mi się mocno przesadzone. Mamy w nim zgromadzone 20 dużych, płynnych spółek, dynamicznie reagujących na większość istotnych zdarzeń ze świata i gospodarki. Dodatkowo każda ze spółek posiada swój indywidualny zestaw czynników wpływających pozytywnie lub negatywnie na notowania giełdowe.

Aktywny inwestor, zwłaszcza poruszający się w horyzoncie dłuższym niż jedna giełdowa sesja, ma w czym wybierać.