Styczniowy przegląd rynków finansowych - Humanista na Giełdzie #11

Rok 2021 przyniósł kontynuację trendów zapoczątkowanych przez pierwszą fazę pandemii. Dzięki nim rynki akcji wspinały się na nowe maksima, a rynki surowcowe utrzymały wysokie poziomy. Jednak początek 2022 roku sugeruje, że nadchodzące miesiące będą obfitowały w zwiększoną zmienność, grożąc wystąpieniem większych turbulencji. Ich zapowiedź widzimy już na rynku długu i podstawowe pytanie brzmi, czy sytuacja ta rozleje się na inne klasy aktywów.

Trzech jeźdźców apokalipsy

W zwykłych czasach uczestnicy rynków finansowych analizują spływające dane makroekonomiczne i oceniają ich wpływ na poszczególne klasy aktywów. Wskazać tu może dane o zatrudnieniu, inflacji, wzroście gospodarczym, czy aktywność w przemyśle. Jednak początek 2022 roku zdominowany jest przez trzy główne kwestie, wokół których toczy się dyskusja: wariant Omikron koronawirusa, inflację oraz wzrost gospodarczy.

Mijają dwa lata odkąd koronawirus zaczął pojawiać się w dyskusji publicznej, aby chwilę później rozlać się po świecie. Nie spełniły się oczekiwania wielu osób, że wraz z popularyzacją szczepionek końcówka 2021 roku przyniesie zdecydowane wygaszenie pandemii. Wariant Omikron, przez swoją wysoką zaraźliwość, sprawia że na świecie odnotowywane są kolejne rekordy zakażeń. Jednocześnie przebieg choroby okazuje się bardziej łagodny niż w wypadku poprzedniego wariantu Delta, dzięki czemu póki co udaje się uniknąć załamania lokalnych systemów opieki zdrowotnej. Mimo tego, otrzymaliśmy właśnie dowód, że mówienie o rychłym końcu pandemii było przedwczesne.

Jeszcze potężniejszym wyzwaniem dla światowej gospodarki wydaje się dziś inflacja. Po wielu latach pozostawania na drugim planie, obecnie wraca ona na czołówki gazet. W USA inflacja osiągnęła ostatnio najwyższe poziomy od 1982 roku, w strefie euro jest najwyższa od początku jej istnienia, czyli od końca lat 90, a w Polsce takich poziomów nie obserwowaliśmy od 2000 roku. Sytuację próbują opanować banki centralne, które znajdują się jednak pod dużą presją, gdyż jeszcze pół roku temu nie spodziewano się tak dużego wzrostu cen. A powszechnie wiadomo, że dynamiczne zmiany polityki monetarnej mogą diametralnie zmienić obraz na wszystkich rynkach.

Trzecim czynnikiem jest wzrost gospodarczy na świecie. Na pierwszy rzut oka nie wydaje się, aby tempo rozwoju było zagrożone, ale każda groźniejsza mutacja wirusa może wymusić ponowny ostry lockdown. Z drugiej strony wysoka inflacja również niekorzystnie wpływa na wzrost PKB, a jej utrzymywanie się przez dłuższy czas może znów zepchnąć największe gospodarki w recesję.

Rok 2022 rozpoczynamy więc w uścisku trzech bardzo potężnych czynników posiadających charakter globalny. Z racji wybuchu inflacji jest to otoczenie zdecydowanie różne od tego, w którym funkcjonowaliśmy jeszcze dwa lub trzy kwartały temu. Wysoka dynamika zmian sprzyja niepewności, a ta z kolei nie sprzyja rynkom finansowym. Dlatego warto przyjrzeć się sytuacji na głównych klasach aktywów i uwzględnić to w swoich strategiach inwestycyjnych.

Korekta na głównych rynkach akcji

S&P 500

Indeks Sp500 jeszcze pod koniec grudnia 2021 ustanowił historyczne maksima w okolicach 4800 pkt, aby w drugiej połowie stycznia spaść w rejony 4400 pkt. Skala korekty sprawia, że jest to największy spadkowy ruch cenowy od marca 2020 r., kiedy to obserwowaliśmy pierwszy wybuch pandemii. Amerykański rynek nie raz pokazywał, że inwestorzy traktują korekty do kupowania akcji, ale skala i tempo ostatnich spadków każą zdwoić czujność.

NASDAQ-100

Potwierdzenie tego stanu rzeczy widzimy również na technologicznym indeksie Nasdaq100. Korekta przekroczyła już poziom 13%, który polskiemu inwestorowi nie musi wydawać się znaczący, ale znów, jest to największy spadek indeksu od półtora roku. Co ważne, na wartości mocno tracą największe i najbardziej rozpoznawalne spółki z grupy tzw. FAANG. Sam Netflix na przestrzeni ostatnich miesięcy stracił ponad 40%, a Amazon ok. 25%.

DAX

Spadek formy widać również u inwestorów w Europie. Indeks DAX nie zaliczył co prawda tak mocnej korekty, ale od pół roku nie kontynuuje już wzrostów, przebywając karnie poniżej poziomu 16 000 pkt.

WIG20

Również inwestorzy na GPW mają powody do niepokoju. Na polskim rynku korekta rozpoczęła się jeszcze na jesieni, ale następująca po niej próba powrotu do wzrostów napotkała na bardzo silną kontrę. Co ważne, mniejsze spółki również przeżywają spadek optymizmu liczący sobie już kilka miesięcy. Towarzyszy temu ujemne saldo napływów do funduszy akcji polskich, co zazwyczaj znajduje swoje przełożenie na poziomy indeksów. Inwestorzy obecni na rynku z pewnością odczuli też zdecydowany wzrost rynkowej zmienności.

Dla sytuacji w kolejnych kwartałach kluczowa wydaje się sytuacja na rynku amerykańskim. Jeżeli tam hossa napotka na poważniejszą przeszkodę, awersja do ryzyka rozleje się również na rynki europejskie, które dotychczas jeszcze jakoś się trzymają. Nie należy mieć złudzeń, nerwowa sytuacja na globalnych rynkach akcji nie pozostanie bez negatywnego wpływu na warszawski parkiet.

Wysokie ceny surowców dają paliwo inflacji

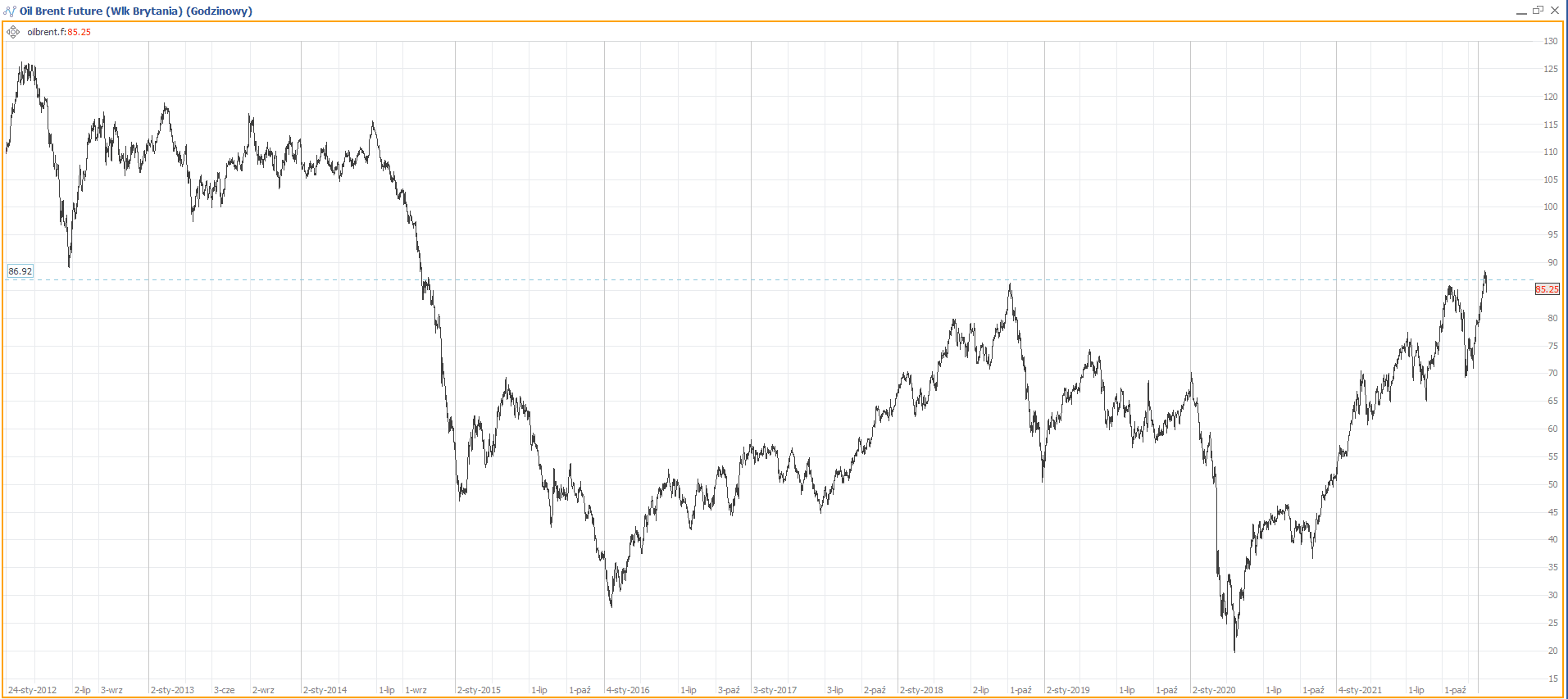

Ropa Brent

Po początkowej panice związanej z wybuchem pandemii koronawirusa, światowa gospodarka nabrała tempa. Towarzyszył temu wzrost zapotrzebowania na ropę naftową, której ceny zaczęły dźwigać się z dołka ustanowionego w marcu 2020 roku. A że wzrost gospodarczy nadal utrzymuje się na wysokim poziomie, ceny czarnego złota nieustannie pną się do góry. Obecnie cena baryłki zbliża się do poziomu 90 dolarów, co jest najwyższą wartością od 2014 roku. Wysokie ceny ropy wskazuje się jako jeden z istotnych czynników wpływających na wzrost inflacji.

Gaz naturalny

Szaleństwo dotknęło również ceny gazu, które w 2021 roku wzrosły o ponad 100%, również osiągając poziomy nie widziane od lat. Mimo, że w ostatnim czasie obserwujemy istotną korektę, poziom cen utrzymuje się zdecydowanie wyżej od średnich cen na przestrzeni ostatnich lat.

Rekordy w 2021 roku pobiły również ceny takich metali przemysłowych jak miedź, aluminium, stal czy ruda żelaza. Mimo, że nie są to klasy aktywów, o których myślimy w pierwszej kolejności, warto pamiętać, że ich wpływ na światowy przemysł, przede wszystkim w aspekcie cen, jest bardzo istotny. A idąc od surowców, przez inflację i politykę banków centralnych, jesteśmy już w sercu światowych rynków finansowych.

Złoto

Kiedy mówimy o inflacji warto jeszcze wspomnieć o rynku złota, o którym mówi się, że skutecznie przed inflacją chroni. W chwili obecnej nie widzimy tego zjawiska w praktyce. Najlepszy okres złoto zanotowało pomiędzy 2018 i 2020 rokiem, kiedy wzrosło z 1200 dolarów za uncję do ponad 2000 dolarów. Rok 2021 i obecny upływają pod znakiem umiarkowanych wahań w przedziale 1750-1850 dolarów. Tak więc po raz kolejny przekonujemy się, że na rynkach finansowych trzeba myśleć i działać samodzielnie, a oklepane prawidła nie zawsze się sprawdzają.

Słabość złotego nieco opanowana

W dynamicznych czasach dynamicznie zmieniają się również kursy walut i polska nie jest tu wyjątkiem. Rada Polityki Pieniężnej po dość ospałych komunikatach we wcześniejszym okresie, zaczęła pod koniec 2021 roku nadrabiać zaległości i szybko podnosić stopy procentowe. Pomogło to nieco umocnić złotego, który w ostatnim okresie cechował się niepokojącą słabością.

USD/PLN

Kurs dolara po jesiennej wycieczce w okolice 4,20 zł powrócił w nieco bardziej neutralne, choć nadal dość wysokie okolice 4 zł. Jest to z pewnością ulga, zwłaszcza w obszarze cen paliw, które przebiły po raz pierwszy w historii poziom 6 zł.

EUR/PLN

Umocnienie złotego obserwujemy również w relacji do euro, które zawróciło z rejonu 4,70 zł i potaniało o ok. 20 groszy. Jest to poziom, w którym na przestrzeni ostatnich dwóch lat przebywaliśmy wielokrotnie, więc z gospodarczego punktu widzenia nie powinien on generować szczególnych napięć. Zakładając, że działania RPP w kolejnych miesiącach pozostaną zbliżone do posunięć innych krajów regionu, można mieć nadzieję, że rekordowo słaby złoty pozostanie przeszłością.

EUR/USD

Warto jeszcze rzucić okiem na transatlantycką potyczkę, czyli parę EUR/USD. Rok 2020 upłynął pod dyktando europejskiej waluty, ale już rok 2021 przyniósł umocnienie dolara i powrót w rejony 1,13-1,14. Na wykresie widać wyraźnie, że rynki finansowe zdecydowanie wcześniej dyskontowały zmiany w polityce monetarnej FEDu i ostatecznie miały rację. W sytuacji, kiedy wzrost inflacji zaczyna dokuczać coraz większej liczbie gospodarek, posunięcia FEDu oraz Europejskiego Banku Centralnego będą silnie śledzone, a wszelkie niespodzianki będą wiązały się z nerwowymi ruchami rynku. Warto więc przyglądać się tej parze walutowej.

Czeka nas dynamiczny rok na rynkach

Po latach uśpienia świat powrócił do aktywnej walki z inflacją. Rozwój sytuacji i dynamiczne posunięcia banków centralnych z pewnością przełożą się na rynkową zmienność. Dokładając do tego koronawirusa, który ewidentnie nie powiedział jeszcze ostatniego słowa oraz nastroje inwestorów, które dość łatwo mogą ulec pogorszeniu zmieniając niewielką póki co korektę w większy spadek, otrzymujemy mieszankę, która w nadchodzących kwartałach będzie z pewnością dostarczała jednym okazji do zarobku, a innym siwych włosów na głowie.

Jako inwestorzy mamy narzędzia do wykorzystywania tej zmienności. Jeżeli będzie nam towarzyszyła szybkość reakcji i elastyczność spojrzeniu na rynek może okazać się, że rozpoczynający się rok przyniesie wiele ciekawych okazji do zarobienia pieniędzy.