Znaczenie ryzyka walutowego w inwestowaniu z certyfikatami Turbo - Humanista na Giełdzie #21

Inwestowanie w instrumenty zagraniczne niesie ze sobą szereg korzyści. Z jednej strony możemy zyskiwać na hossach obecnych na innych giełdach (np. w USA czy Japonii), a z drugiej uzyskujemy dostęp do rynku surowców, który zachowuje się zupełnie inaczej niż rynki akcji. A gdzieś po drodze jest jeszcze sam rynek walutowy i wzajemne notowania poszczególnych par. Dlatego też nie warto rezygnować z możliwości inwestowania w aktywa spoza polski, zwłaszcza że możemy to robić na warszawskiej giełdzie z wykorzystaniem certyfikatów Turbo.

Przez ryzyko walutowe rozumiemy fakt, że na wynik naszej inwestycji, oprócz zmiany na samym instrumencie bazowym, wpływa również zmienność walutowa, w szczególności pomiędzy walutami obcymi a polskim złotym. Nazywamy to ryzykiem, ale oczywiście możliwy jest każdy z trzech scenariuszy. Przesunięcia walutowe mogą zadziałać na nasza niekorzyść, mogą być neutralne dla wyniku transakcji, a mogą również zadziałać na naszą korzyść, czy to niwelując stratę, czy też powiększając zysk. A więc nie jest to coś obiektywnie złego, ale raczej element charakterystyki instrumentów, z których korzystamy, który należy wkomponować w naszą strategię inwestycyjną.

Różne certyfikaty będą miały różną ekspozycję walutową. Dla spółek amerykańskich i surowców będzie to oczywiście dolar, a dla spółek europejskich euro. Łatwo poznamy tę walutę, gdyż jest ona zawsze podana w wycenie instrumentu bazowego i certyfikatu na stronie ingturbo.pl. Nie są one podane w wypadku indeksów, ale tutaj musimy się kierować krajem pochodzenia. Indeksy takie jak Dow Jones czy S&P 500 będą powiązane z dolarem, DAX i EURO STOXX 50 z euro, a japoński Nikkei z kursem jena.

Zrozumieć ryzyko walutowe

Kluczem do dobrego zarządzania ryzykiem walutowym jest jego zrozumienie. Oczywiście możemy to zrobić metodą zapamiętywania, ale warto pamiętać, że w każdej chwili jesteśmy w stanie zasymulować sobie wpływ kursów walutowych na wartość naszej pozycji dokonując samodzielnej wyceny certyfikatu.

Generalna zasada jest taka, że jak złoty się umacnia (czyli dolar lub euro tracą na wartości), wartość naszej inwestycji zmniejsza się. Z kolei gdy złoty się osłabia (a dolar lub euro zyskują na wartości), nasza inwestycja rośnie. Nie ma tu znaczenia, czy mówimy o certyfikatach long, czy certyfikatach short.

Weźmy przykład certyfikatów long na notowania ropy brent, która jak wiemy wyceniana jest w dolarach.

W momencie dokonywania analizy cena baryłki ropy to 81,45$, poziom finansowania to 64,60$, a kurs USD/PLN (niewidoczny tutaj) to ok. 4,475.

Odejmując poziom finansowania od ceny baryłki otrzymujemy wartość 16,85$. To jest dolarowa wartość certyfikatu w tym momencie. Po jej przemnożeniu przez kurs walutowy otrzymujemy kwotę 75,40 zł, czyli prawidłową cenę sprzedaży kwotowaną przez emitenta.

Widzimy tu więc pewne prawidłowości:

jeżeli cena ropy wzrośnie, wzrośnie wartość certyfikatu long

jeżeli cena ropy spadnie, spadnie wartość certyfikatu long

jeżeli kurs USD/PLN wzrośnie, wzrośnie wartość certyfikatu

jeżeli kurs USD/PLN spadnie, spadnie wartość certyfikatu.

Widać tu więc proste przełożenie i fakt, że rosnący kurs USD/PLN sprzyja wartości naszej inwestycji powiększając nasz zysk lub pomniejszając stratę. Ale spójrzmy jeszcze na certyfikat short.

Odejmujemy cenę baryłki ropy (81,46$) od poziomu bariery (108,97$) i otrzymujemy wartość 27,51$. Mnożąc tę kwotę przez kurs walutowy (4,475) otrzymujemy kwotę ok. 124 zł. Ale dlaczego certyfikat nie kosztuje 124 zł, a 12,40 zł? Dlatego, że mnożnik dla tego certyfikatu wynosi 0,1.

I tu znów mamy pewne prawidłowości:

jeżeli cena ropy wzrośnie, spadnie wartość certyfikatu short

jeżeli cena ropy spadnie, wzrośnie wartość certyfikatu short

jeżeli kurs USD/PLN wzrośnie, wzrośnie wartość certyfikatu

jeżeli kurs USD/PLN spadnie, spadnie wartość certyfikatu.

Na tym przykładzie widzimy więc, że niezależnie od tego, czy mówimy o certyfikatach long, czy short, korzystamy na umocnieniu dolara, a tracimy na jego osłabieniu. To poniekąd oczywiste, gdyż wynik dolarowy naszej inwestycji na instrumencie bazowym jest przeliczany na złote po wyższym kursie, a więc daje wyższą wartość w złotych.

Czy certyfikaty na pary walutowe działają tak samo?

Powyżej zaprezentowałem prosty przykład, gdzie mamy do czynienia z surowcem (ropą) oraz jedną walutą obcą (dolarem). A co dzieje się w sytuacji, gdy mamy do czynienia z certyfikatami notowanymi na pary walutowe? Jak tu działa ryzyko?

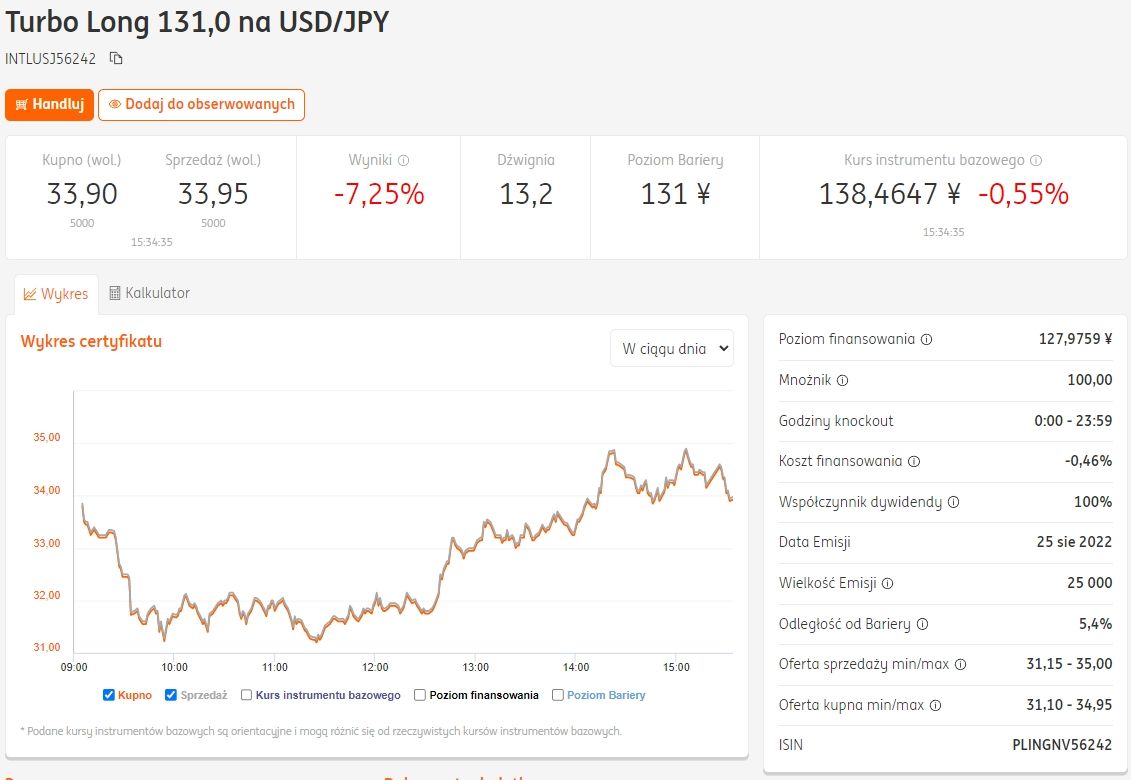

Pewną sugestię niesie nam już sama strona certyfikatu. Widzimy w niej kurs instrumentu bazowego wyrażony w japońskich jenach. A zatem dolar jest tu walutą kwotującą (pierwsza w parze), a jen kwotowaną (druga w parze). Policzmy to znów na przykładzie.

Od kursu instrumentu bazowego (138,46¥) odejmujemy poziom finansowania (127,97¥) i otrzymujemy 10,49¥. Mnożymy tę wartość przez kurs jena w złotych (0,03237) i otrzymujemy poziom 0,3395. Dlaczego tak mało? Ano dlatego, że w standardzie kontraktu widzimy mnożnik 100, co po przemnożeniu daje nam wycenę certyfikatu na poziomie 33,95, czyli dokładnie taką, jaką wskazał animator.

Nie będę już liczył przykładu certyfikatu short, ważne żeby zapamiętać, że to waluta kwotowana (czyli ta druga w parze) wyznacza nam tutaj element ryzyka walutowego. A zatem:

jeżeli kurs USD/JPY rośnie, zyskują na wartości certyfikaty long, a tracą certyfikaty short

jeżeli kurs USD/JPY spada, tracą na wartości certyfikaty long, a zyskują certyfikaty short

jeżeli kurs JPY/PLN wzrośnie, wzrośnie wartość certyfikatu

jeżeli kurs JPY/PLN spadnie, spadnie wartość certyfikatu.

Istotny niuans przy certyfikatach walutowych

W przypadku certyfikatów na towary lub zagraniczne indeksy sprawa jest prosta, patrzymy na kurs interesującego nas instrumentu bazowego oraz na kurs waluty. Ale w wypadku certyfikatów walutowych, jak w powyższym przykładzie, mamy aż dwie waluty, z czego JPY występuje w obu parach. Można przez to założyć, że jego nagłe umocnienie lub osłabienie będzie miało wpływ na oba elementy naszego wyniku finansowego. Czy faktycznie?

Policzmy to w bardzo prosty sposób, bazując na powyższych danych. Kurs USD/JPY wynosi 138,46, a kurs JPY/PLN wynosi 0,03237. Co stanie się jeżeli jen japoński umocni się?

W takim wypadku kurs USD/JPY spadnie (będzie potrzeba mniej jenów aby nabyć 1 dolara), a równocześnie kurs JPY/PLN wzrośnie (jeny będą więcej warte w złotych). A zatem przy certyfikacie long poniesiemy stratę na instrumencie bazowym, ale zysk na przeliczniku kursowym. Oba te efekty się zatem zniwelują. Czy przy certyfikacie short będzie tak samo?

Jeżeli kurs USD/JPY spadnie, zarobimy na certyfikacie short i dodatkowo zarobimy na różnicy kursowej, gdyż wartość naszej inwestycji w jenach będzie więcej warta w przeliczeniu na złote. A zatem możliwa jest sytuacja, w której oba czynniki działają na naszą korzyść, podobnie jak przypadki, gdy oba czynniki będą dla nas niekorzystne. Rzecz w tym, że w wypadku np. certyfikatów na złoto mówimy o ruchach dwóch różnych klas aktywów, podczas gdy przy certyfikatach walutowych może o tym przesądzić jeden czynnik.

Naucz się, zapamiętaj, zrozum

Jak więc widać, ryzyko walutowe przyjmuje różne postaci. Z jednej strony może być korzystne, ale z drugiej może pomniejszać wartość naszej inwestycji. Jest to więc czynnik obiektywny, pewnego rodzaju zmienna, którą musimy wkomponować w nasz inwestycyjny plan.

Warto więc przerobić tę lekcję, gdyż zależnie od planowanego scenariusza możemy niekiedy liczyć na wzmocniony efekt, jak to przedstawiłem wyżej w przypadku certyfikatów walutowych. Ale może też być odwrotnie, kiedy to rezultaty udanej transakcji na instrumencie bazowym zostaną zniwelowane przez przesunięcie walutowe. Dlatego tak ważne jest opanowanie mechanizmów rządzących ryzykiem walutowym. Ale warto, zdecydowanie warto.